실적 개선에 자사주 매입·M&A 이슈 '호재'

실적개선과 자사주 매입, 기업 인수합병(M&A) 이슈로 주목을 받고 있는 포스코에 대해 증권사들이 목표주가를 잇달아 높이고 있다.

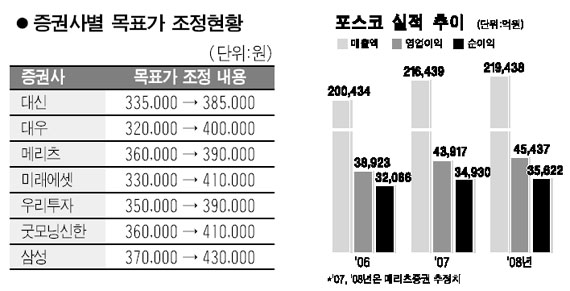

메리츠증권은 7일 “포스코의 자사주 매입과 세아제강과의 전략적 제휴는 주가에 긍적적인 영향을 미칠 것으로 예상된다”며 목표주가를 36만원에서 39만원로 상향 조정했다.

포스코는 전날 오는 10일부터 5월9일까지 전체 발행주식의 3%에 달하는 261만5,605주의 자사주를 취득하기로 결정했다고 밝혔다.

포스코는 또 세아제강의 3자 배정 유상증자에 188억원을 투자, 54만주(10.11%)를 취득할 예정이며 세아제강은 납입된 대금으로 포스코 주식을 매입할 계획이다.

신윤식 메리츠증권 애널리스트는 “자사주 매입과 지분 맞교환으로 포스코 주식의 수급은 더욱 빡빡해질 것”이라며 “국내외 철강사와의 전략적 제휴도 주주가치 향상으로 이어질 것”이라고 말했다.

이날 목표가를 32만원에서 40만원으로 올린 대우증권은 “최근 주가 강세는 양호한 펀더멘털과 M&A 가치를 반영한 것”이라며 “글로벌 철강주의 동반 강세를 펀더멘털 변수로 판단하기에는 무리가 있지만 안정된 철강 시황 외에 세계 철강업체들의 글로벌화 전략, 포스코의 취약한 지분 구조가 주가에 반영되고 있는 상황”이라고 분석했다.

양기인 대우증권 애널리스트는 “우호지분이라고 할 수 있는 신일본제철을 제외하면 외국인 지분율은 56.9%에 달하며 국내 일반 투자자와 기관들의 매도가 전혀 없다고 가정하면 자사주 매입으로 외국인 지분율은 53.9%까지 떨어질 것”이라며 “이를 감안할 ?? 자사주 매입은 포스코가 적대적 M&A를 방어하기 위해 마지노선을 확보하기 위한 카드로 평가된다”고 말했다.

대신증권도 포스코의 목표주가를 33만5,000원에서 38만5,000원으로 높인 것을 비롯해 미래에셋증권은 33만원에서 41만원으로, 우리투자증권은 35만원에서 39만원으로 올려잡았다.또 굿모닝신한증권은 36만원에서 41만원으로, 삼성증권은 37만원에서 43만원으로 상향 조정했다.

대신증권은 “현재 상승세를 보이고 있는 중국 철강재 유통가격이 설 연휴 이후에도 상승할 수 있을지와 미국의 달러가치 강세 유지 여부에 따라 포스코의 주가 향배가 영향을 받게 될 것”이라고 밝혔다.