|

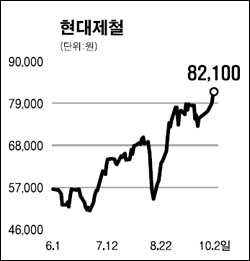

현대제철은 국내 최대 전기로 제강업체로 철근ㆍ형강 등을 주력 품목으로 생산하고 있다. 현대제철은 특히 일관 제철소를 위해 2007년부터 오는 2011년까지 5조2,000억원 규모를 투자할 계획이다. 투자에 필요한 자금 때문에 지금 당장은 재무 리스크가 다소 증가할 것으로 우려되지만 제철소가 완공이 되면 기존 전기로 제강업체에서 일관 제철소를 갖춘 종합 철강업체로 부상할 것으로 기대된다. 현대제철의 지난 2ㆍ4분기 영업실적은 ‘어닝 서프라이즈’를 기록했다. 지난 2~4월 3차례에 걸친 철근 가격 인상과 중동 특수로 수익성이 좋은 H형강의 생산량이 확대된 게 주 원인으로 판단된다. 이 중 매출액 증가는 열연제품 및 봉형강의 판매량 확대 때문이며 수익성 증가는 봉형강제품(상반기 중 중동ㆍ유럽 지역의 수출 14만톤 증가)의 고마진 효과로 분석된다. 하절기 설비 보수, 높은 고철 가격으로 인한 수익성 둔화, 스테인리스 시황 악화로 인한 3차례의 판가 인하 등으로 3ㆍ4분기에는 적자 영업이 예상되지만 정상 가동에 따른 판매량 증가와 스테인리스의 수익성 회복, 봉형강의 고마진 유지, 계절적인 성수기 도래 등에 근거해 4ㆍ4분기 영업실적은 회복세가 예상된다. 특히 지난달 17일 원자재 가격 하락에 따른 수주량 감소로 중단했던 인천공장의 STS 냉연강판 생산을 재개했다고 공시, 다소 염려스러웠던 부분이 어느 정도나마 해소됐다. 결론적으로 지난 2ㆍ4분기 실적 호전과 세계 봉형강류의 장기 호황 전망으로 고로 투자를 위한 외부 차입이 감소할 것으로 전망된다. 계절 효과로 3ㆍ4분기 영업이익은 소폭 감소하나 4ㆍ4분기부터 회복될 것으로 기대되기 때문에 향후 전망도 밝다고 볼 수 있겠다. 기술적으로 볼 때 단기적인 상승 지속에 따른 피로감이 누적됐으나 이격이 지속적으로 확대되며 상승 후 횡보로 조정을 마무리할 가능성 높아지고 있다. 추격 매수보다는 7만원대 초반에서 분할 매수로의 접근이 유효할 것이다. 조재훈 대우증권 투자분석부장