|

전북 군산에 있는 중소 제강업체의 사무직 과장 김모(45)씨는 노후가 막막하다. 지난 2008년 급등하는 전세금을 대느라 퇴직금을 중간 정산해 썼기 때문이다. 연봉 4,000만원 남짓에 아이들 사교육비 등을 마련하느라 개인연금은 엄두도 못 낸다. 노후대책은 국민연금이 유일하다. 하지만 30년 납입해 월 57만원(현재 가치 기준) 받는 국민연금으로는 턱없이 부족하다.

안산 반월공단에서 10년째 일해온 생산직 박모(40)씨는 불경기로 임금동결이 계속되면서 월 200만원을 받고 있다. 개인연금은 고사하고 퇴직연금도 없다. 퇴직연금제 도입 요구가 회사 내에서 나오지만 사장은 기존 월급도 감당하기 힘들다며 손사래를 치고 있다.

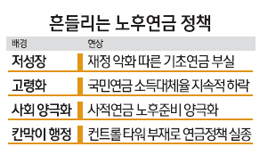

이는 특수계층의 얘기가 아니다. 평균 직장인들의 노후대책 현주소다. 고속성장을 떠받쳤던 베이비붐세대(1955년~1974년생)가 정년에 도달하면서 대규모 은퇴행렬이 시작됐다. 그러나 노후대책은 없다. 고령화로 연금지급 부담이 눈덩이처럼 커지는 국민연금은 한계를 드러냈다. 퇴직연금ㆍ개인연금도 제도미비 등으로 제 기능을 못하면서 노후보장 시스템이 흔들리고 있다. 이미 한국은 65세 이상 인구의 45%가 최저생계비도 마련하지 못하는 빈곤층이다. 손성동 미래에셋은퇴연구소 연금연구실장은 "베이비붐세대가 노령인구에 진입할 경우 노인 빈곤층이 급격히 늘어나며 복지비용이 눈덩이처럼 불어날 수 있다"고 말했다.

전문가들은 정부가 체계적인 노후 시스템 구축을 서두르지 않으면 향후 엄청난 재정부담으로 돌아올 것이라고 경고한다. 당장 재정부족에 따른 기초연금 공약 후퇴 논란으로 여야 간 정쟁이 한창이다. 빚을 내 퍼주는 복지정책은 지금은 달콤하지만 국가 미래를 파탄 낼 수 있다.

강호 보험연구원장은 "고령화사회의 도래로 보편적 복지의 한계가 드러난 만큼 공적연금에만 매몰된 노후보장 정책을 원점에서 재검토해야 한다"며 "한정된 재원으로 공적연금ㆍ사적연금의 최적 정책조합을 통해 새로운 패러다임의 노후보장 체계를 짜는 것이 시급하다"고 지적했다. 국가가 모든 것을 제공한다는 보편적 복지의 환상을 버리고 국민과 함께 '일하는 복지' 연금체계로 대전환을 모색해야 할 시점이라는 얘기다. 전문가들은 첫 단추로 공적연금의 한계를 인정하고 한정된 재원으로 사적연금과의 유기적 정책조합을 통해 무너지지 않을 연금 시스템을 구축해야 한다고 강조한다.