|

증권사가 주가연계증권(ELS)의 상환기준일에 주식을 대량으로 매도해 종가에 영향을 준 것은 위법이라는 대법원 판결이 나왔다.

대법원이 증권사의 ELS 종가관리에 판결을 내린 것은 이번이 처음이다. 대법원은 증권사가 ELS 중도상환기준일에 주식을 대량 매도해 종가에 영향을 준 것은 투자자에 대한 신의성실의무에 위배된다는 것이다.

대법원 3부(주심 민일영 대법관)는 28일 개인투자자 윤모씨 등 3명이 KDB대우증권(006800)을 상대로 제기한 상환금 소송에서 원고 패소의 원심을 깨고 사건을 서울고법으로 돌려보냈다.

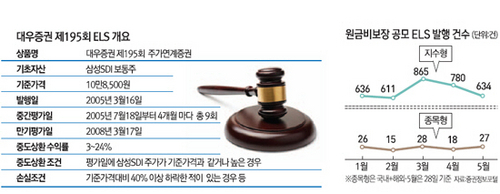

대우증권은 지난 2005년 3월 삼성SDI 보통주를 기초자산으로 하는 '대우증권 제195회 ELS'를 발행했고 윤씨 등은 2억9,100만원을 이 상품에 투자했다. 이 ELS는 중간평가일에 삼성SDI 보통주의 가격이 기초기준가 1만8,500원보다 높거나 같을 경우 일정 수익을 지급하는 방식으로 발행됐다. 대우증권은 2005년 11월 두 번째 중간평가일에 삼성SDI 주식 9만8,190주를 매도해 이날 주가가 기준가격 아래인 10만8,000원으로 떨어졌다. 이로 인해 윤씨 등은 중도상환을 받지 못한 채 만기까지 투자를 이어가 결국 약 30%의 원금손실을 입었다. 이들은 2009년 총 1억1,700만여원을 배상하라고 소송을 제기했다.

이번 판결의 쟁점은 대우증권이 중간평가일에 주식을 대량 매도한 것이 투자자 보호와 관련한 신의성실의무에 어긋나는지 여부였다. 대우증권은 "주식매도 행위는 '델타 헤지' 운용방법에 따른 헤지거래로 위법행위에 해당하지 않는다"고 주장했고 앞선 2심 재판부는 이를 받아들였다. 델타 헤지란 옵션 가격과 기초자산 가격과의 상관관계를 나타내는 델타(delta)를 영(0)에 가깝게 만들어 가격변동 위험으로부터 투자자들을 보호하기 위한 위험회피의 한 방법이다. 예를 들어 삼성SDI를 기초자산으로 하는 콜옵션 1계약을 매도할 때 델타가 1일 경우 옵션 매도자는 삼성SDI 주식 1주를 반대로 보유함으로써 매도에 따른 가격변동 위험을 없애는 식이다.

하지만 대법원은 "증권사와 투자자의 이해관계가 상충되는 민감한 상황에서 증권사는 중도상환 조건의 성취 여부에 최소한의 영향을 미치는 방법으로 헤지거래를 해 투자자를 보호해야 한다"며 "종가 결정에 미치는 영향을 최소화하려는 노력 없이 장 종료 무렵에 대량으로 기준가격 이하로 매도 주문을 낸 것은 신의성실의무에 반한다"고 판결해 기존 원심을 뒤집었다.

증권사와 투자자의 이해가 부딪힐 때는 증권사의 이익보다 투자자의 이익이 먼저라고 본 것이다. 특히 증권사가 기초자산을 매도해야 할 시점이라고 판단하더라도 투자자의 손실이 예상되면 매도를 해서는 안 된다고 판결한 것이어서 증권사의 책임을 더 크게 봤다.

대법원의 이번 판결에 대해 증권업계에서는 안도와 우려의 목소리가 동시에 나오고 있다. 증권업계는 이번 판결을 통해 ELS 상품의 대표적인 운용방식인 델타 헤지에 대해서는 위법성이 없고 이 원칙에 따라 운용한 증권사도 고의성은 없었다는 점을 인정받았다고 해석하고 있다. 대우증권의 한 관계자는 "그동안 투자자들 사이에서는 증권사가 수익을 돌려주지 않기 위해 대량 매도를 통해 주가를 의도적으로 관리한다는 부정적 시각이 많았지만 이를 해소할 수 있는 계기가 됐다"며 "손해배상과 관련해서는 패소한 것이 아쉽기는 하지만 투자자 보호가 우선해야 한다는 법원의 판결은 존중한다"고 말했다.

이번 판결이 ELS 시장에 끼칠 영향 또한 우려할 만한 수준은 아니라는 예상이 지배적이다. 문제가 됐던 ELS의 평가기준이 당시에는 당일 종가였지만 현재는 평가기준일 전 3거래일 평균으로 바뀌어 영향이 크게 줄었기 때문이다. 또한 최근 발행되는 ELS는 2005년 당시와 같은 종목형 ELS가 아니라 일부 종목 대량 매도로는 기초자산의 기준가격이 쉽게 바뀌지 않는 지수형 ELS가 대부분을 차지하고 있기 때문이다.

하지만 업계 일각에서는 이번 판결로 증권사의 ELS 운용환경이 어려워져 ELS 시장도 함께 위축될 수 있을 수 있다는 우려도 나온다. 한 증권사 관계자는 "투자자와 증권사의 이해관계가 상충되는 경우가 많지는 않지만 결국 적합한 헤지 방법을 통해 결정된 매도나 매수 시점을 놓칠 경우 증권사만 손해를 볼 수 있다"며 "증권사의 ELS 운용 내규가 더 강화돼 운용의 폭이 좁아질 수 있어 저금리 시대 투자대안으로 떠오르고 있는 ELS 시장이 위축될 수도 있다"고 지적했다.