|

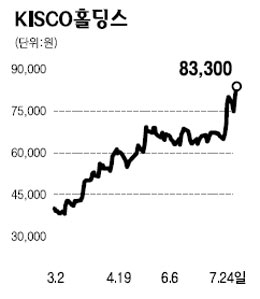

KISCO홀딩스는 한국철강(지분율 33%), 환영철강(80%), 영흥철강(90%) 등을 자회사로 보유한 지주회사다. 이 회사의 투자포인트는 크게 두 가지다. 첫째, 자회사들의 양호한 실적 및 우량한 재무구조다. 자회사인 한국철강ㆍ환영철강은 철근 등 봉형강류가 주요 생산품이다. 상장 자회사인 한국철강은 시가총액이 4,310억원으로 1ㆍ4분기 말 현재 800억원 수준의 순현금과 6,566억원의 자기자본을 보유하고 있다. 1ㆍ4분기 매출액은 2,400억원, 영업이익은 188억원을 기록했고 2ㆍ4분기에는 에프앤가이드 예상치를 기준으로 매출액은 2,495억원, 영업이익은 223억원에 달할 것으로 전망된다. 또 환영철강은 1ㆍ4분기에 매출액 1,081억원, 영업이익 148억원을 기록했다. 장부가로 1,941억원 수준이다. 환영철강과 유사한 규모 및 사업구조를 갖고 있는 회사로는 대한제강을 들 수 있는데 대한제강의 시가총액은 현재 3,213억원이다. 둘째, 이 회사의 주가가 자회사의 가치와 비교해보면 크게 저평가돼 있다는 점이다. 이 회사의 현재 시가총액은 3,078억원으로 1ㆍ4분기 말 장부가액 기준 자회사 지분가치인 4,173억원의 0.7배, 올해 예상치 기준 주가수익비율(PER) 4배 수준에 불과할 만큼 밸류에이션 매력이 크다. 특히 자회사 환영철강에 대해 하반기 상장을 추진하고 있어 상장이 가시화될 경우 크게 저평가돼 있는 자회사 지분 장부가치의 현실화로 자산가치가 부각될 것으로 전망된다.