|

미국의 머니마켓펀드(MMF) 시장 개혁이 시중자금의 대이동을 촉발할 것이라는 전망이 잇따르고 있다. 기업어음(CP)을 대거 편입한 대형 MMF에서 자금이 최대 5,000억달러나 빠져나간 뒤 미 단기국채시장으로 몰릴 수밖에 없다는 것이다.

3일(현지시간) 블룸버그는 "MMF 시가평가제 도입의 유일한 승자는 미 정부"라며 "CP 수요감소로 기업들의 자금조달 비용이 커지는 반면 미 단기국채 금리는 하락 압력을 받을 것"이라고 전망했다.

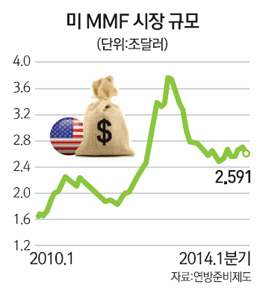

최근 미 증권거래위원회(SEC)는 주당 1달러에 고정됐던 MMF의 순자산가치(NVA)를 시장 가격에 따라 매일 바꾸고 금융위기 때는 환매를 제한하는 내용의 개혁 법안을 통과시켰다. 지난 2008년 MMF 리저브프라이머리펀드의 NAV가 주당 1달러 밑으로 떨어지자 '펀드런'이 발생해 금융시장에 충격을 줬던 전철을 밟지 않기 위해서다. SEC의 규제 조치는 오는 2016년부터 기관 대상의 '프라임 MMF'와 '지방자치단체 MMF'에만 적용된다. 한마디로 CP를 대량 보유한 MMF의 경우 손실을 낼 수 있다는 사실을 분명히 한 셈이다. MMF 시장 규모 역시 2009년 1월 3조9,200억 달러로 정점을 찍었다가 최근 2조5,910억달러로 쪼그라든 상태다.

이처럼 MMF는 안전하다는 환상이 깨지면서 CP를 보유한 프라임 MMF에서 자금 엑소더스가 불가피하다는 경고가 잇따르고 있다. 뱅크오브아메리카(BoA)의 브라이언 스메들리 금리전략가는 "단기 여유자금을 프라임 MMF에 맡긴 투자가들이 원금손실 리스크에 주목하기 시작할 것"이라며 "자산규모가 9,640억달러인 프라임펀드에서 절반가량인 5,000억달러가 빠져나갈 것"이라고 추정했다.

유출된 자금은 미 단기국채에 투자하는 MMF나 미 단기국채시장에 직접 몰릴 것으로 전망된다. 최근 스코틀랜드 왕립은행은 3,500억달러가 프라임 MMF에서 미 국채시장으로 이동할 것이라고 내다봤다.

이 때문에 미 연방준비제도(Fed·연준)가 내년에 기준금리를 인상하더라도 국채 수익률 상승세가 둔화할 것이라는 전망이 나온다. 버락 오바마 행정부의 재정적자 감축 노력으로 이미 미 단기국채가 품귀현상을 빚고 있기 때문이다. 미 단기국채시장 규모는 1조3,900억달러에 달한다. 하지만 미 전체 국채시장에서 차지하는 비중은 11.5%로 2008년 3분의1에서 크게 줄면서 역대 최저치를 기록했다.

반면 기업들은 CP시장 위축으로 단기자금 조달에 애를 먹을 것으로 보인다. 발전기 회사인 그레이트플레인스의 제임스 질라인 부재무책임자는 "미 기업들의 지난달 30일 만기 CP 금리가 현재 평균 0.013%에서 5배로 튀어 오를 것"이라고 우려했다.

다만 이 같은 자금 대이동이 미 금융 시스템 전반에 충격을 줄 가능성이 없다는 분석이 지배적이다. 또 프라임 MMF에서 자금유출 규모가 크지 않을 것이라는 전망도 많다. MMF 조사업체인 크레인데이터의 피터 크레인 대표는 "CP를 편입한 MMF는 국채투자 위주의 다른 MMF보다 수익률이 좋다"며 "자금유출 규모가 전체의 10% 정도에 그칠 것"이라고 설명했다.