|

|

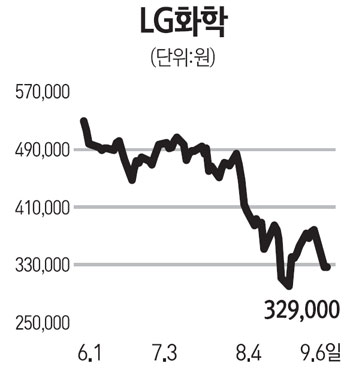

LG화학은 석유화학 부문의 증설을 통한 이익성장이 지속되고 있다. LG화학이 편광필름과 정보기술(IT) 소재에만 강점이 있다고 생각하면 큰 오해다. 기초유분과 특화된 다운스트림 제품 증설에 꾸준한 투자를 하고 있다. 석유화학 부문 투자액은 지난 2009년 2,900억원, 2010년 5,603억원, 2011년에는 1조원까지 증가할 것으로 전망된다. 주요 투자품목은 범용제품보다는 합성고무와 아크릴산∙BPA 등 고수익성의 특화된 다운스트림 제품이다. 이와 같은 공격적인 투자를 통해 석화 부문 매출액은 약 2조5,000억원 증가하는 효과가 예상된다. 또 최근에는 카자흐스탄 국영 석화기업인 KPI와 합작으로 에틸렌(Ethylene) 80만톤 규모 설비를 오는 2015년까지 완공할 계획이다. 새로운 성장동력을 확보하고 있다는 점도 긍정적이다. 자동차용 중대형배터리와 액정표시장치(LCD)유리기판사업은 매우 매력적인 사업으로 부상할 것으로 전망된다. 미국 등 선진국 입장에서 고용창출과 새로운 자동차구조에서의 헤게모니 장악을 위해 하이브리드 및 전기차에 대한 투자를 확대할 것으로 예상된다. 제너럴모터스(GM) 볼트(Volt)의 배터리 독점공급업체로서 LG화학의 2012년 자동차용 중대형배터리 매출액은 올해와 비교해 100% 이상 증가할 것으로 전망된다. LCD유리기판은 올 6월 말에 기계적 완공 후 시제품 생산을 준비하고 있다. 안정적인 수율이 확보된다면 내년부터 LG화학의 LCD유리기판은 해외수입 물량을 대체할 것으로 예상된다. 최근 LG화학의 주가 하락폭이 컸다. 전방산업인 IT경기 둔화에 대한 우려감이 과도하게 반영돼 있다. 좀 더 긴 안목으로 본다면 지속적인 투자를 통해 성장과 신규 동력을 확보한 기업에 대해 용기 있는 투자가 필요한 시점이다.