|

금융은 소득을 보전해주는 역할을 한다. 지금의 돈벌이가 적어도 대출을 받으면 내 집 마련 같은 목돈이 들어가는 일을 할 수 있다. 미래의 급여를 당겨쓰는 것이지만 부동산 등의 가격을 감안하면 금융 없이는 제대로 된 삶을 꾸릴 수 없다. 그래서 적절한 수준에서의 가계신용 공급은 필수다. 경제가 어려울 때는 더 그렇다. 저소득층일수록 경기불황으로 일자리를 놓칠 가능성이 높고 급전이 필요한 상황도 많다.

현실은 딴판이다. 가계부채 문제와 경기불황이 심각해지면서 당국은 금융회사들을 급격하게 규제의 틀 안에 가두고 있다. 금융회사들은 수익의 근원인 대출이 줄어들고 있고 전년 대비 순익이 20~30%가량씩 급감하고 있다. 자연스레 대출 공급도 감소하고 있다.

전문가들은 정부가 시장을 대신할 수 없다고 입을 모은다. 서민전용상품을 정부가 내놓아봐야 2금융권과 대부업을 찾는 수요를 모두 감당할 수 없을뿐더러 시장만 왜곡시키는 탓이다. 큰 틀에서 당국이 추구하는 방향은 맞지만 지난 2003년 카드사태에서 봤듯 급격한 '금융절벽'은 서민생활의 붕괴로까지 이어질 수 있는 만큼 보다 신중해야 한다는 얘기다.

◇급격한 규제 강화가 금융절벽 부른다=당국의 급격한 규제 강화는 금융사와 서민 모두에게 피해를 줄 수 있다. 특히 속도와 범위가 문제다. 일방적으로, 그것도 빠른 속도로 진행되는 규제 강화는 '낮은 수익→금융사 부실→저신용자 및 서민대출 축소'로 이어진다. 최근의 저축은행ㆍ상호금융권의 사례는 이를 명확히 보여준다. 이들 금융사도 당국의 규제 속도에 발을 맞추다 보면 이익을 제대로 내지 못한다. 금융사는 금융사대로 부실해지고 저신용자도 자금난에 시달린다.

금융사들이 대출을 줄이게 되면 저신용자들은 이전보다 한 단계씩 낮은 곳에서 돈을 빌릴 수밖에 없다. 은행에서 대출을 받을 수 있던 사람은 저축은행이나 캐피털사를 찾아야 하고 2금융권을 이용하던 이들은 대부업체를 찾아야 한다. 대부업에서마저 외면당하는 이들은 사채를 쓸 수밖에 없다.

최근 들어 진행되고 있는 대부업계의 규제 강화는 이 같은 우려를 더한다. 박근혜 대통령 당선인은 대부업체를 금융감독원 감독 아래에 두고 대형화를 유도할 예정이다. 일정 규모나 자격요건이 되지 않는 이들은 대부업을 못하게 하겠다는 것인데 이 경우 상당수 업자들이 사채업으로 되돌아갈 가능성이 높다는 게 업계의 전망이다. 대형사들에는 좋은 규제지만 양지로 나온 중소형 대부업자 입장에서는 정부 규제에 몸을 맞추기보다 편하게 영업하겠다는 생각이 강하다.

정부는 시중은행에 더 많은 역할을 요구하면서 '국민행복기금'을 통해 고금리 대출자의 어려움을 덜어주겠다는 입장이지만 모든 서민금융 수요를 정부가 대신할 수는 없다.

금융권의 한 고위관계자는 "금융사에 대한 급격한 규제는 해당 금융사의 목을 죄는 것을 넘어 서민들에게까지 어려움을 주게 된다"고 말했다.

◇가계부채 근원은 낮은 가계소득 증가율=금융권에서는 당국이 걱정하는 가계부채 문제를 해결하려면 금융사를 죄는 것만 가지고는 답이 없다고 지적한다. 금융사에서 대출을 하지 않는 쪽으로 규제만 늘려봐야 정작 돈이 필요한 이들만 피해를 본다는 얘기다.

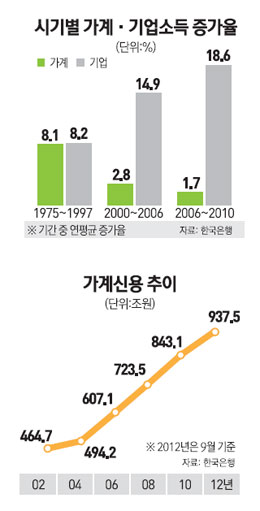

전문가들은 가계부채의 근본적인 원인을 가계와 기업 간의 소득성장 불균형에서 찾는다. 산업연구원에 따르면 2000년부터 2010년까지 기업소득 증가율은 16.4%에 달하는 반면 가계소득 증가율은 2.4%에 불과하다. 기업은 돈을 많이 벌고 있지만 가계의 소득 증가는 이에 훨씬 못 미친다는 뜻이다. 기업의 이익이 근로자에게 제대로 전달되지 않고 있다는 뜻이기도 하다.

소득증가의 불균형은 가계 빚이 늘어날 수밖에 없게 하는 주요 원인이다. 외환위기 이전인 1975년부터 1997년의 가계소득 평균 증가율은 8.1%로 기업(8.2%)과 큰 차이가 없었다. 하지만 외환위기 이후 가계와 기업의 양극화는 급격하게 진행되고 있다. 예전만큼 소득이 늘어나지 않는 가계 입장에서는 예전의 소비 수준을 유지하기 위해서는 대출에 의존할 수밖에 없는 셈이다. 실제 2002년 464조7,120억원 수준이었던 가계신용은 부동산 가격 급등 바람을 타고 2006년 607조1,332억원으로 급격하게 불어났다. 2011년에는 911조8,921억원으로 10년이 안 되는 기간에 두 배 가까이 증가했다.

금융 당국의 한 고위관계자는 "가계와 기업의 양극화가 심해지면서 가계 입장에서는 대출에 의존해 집을 사고 아이들을 가르쳐야 하는 상황"이라며 "이런 구조하에서는 금융사를 죄기보다 근로자의 임금을 늘리고 자산 형성 지원책을 강화하는 게 중요하다"고 말했다.