|

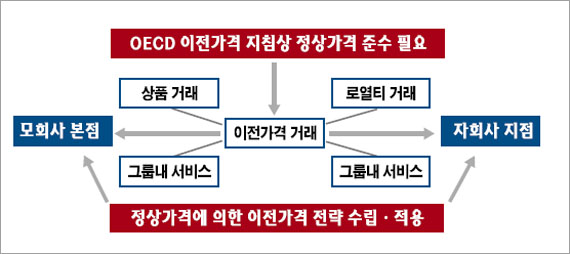

최근 글로벌 기업의 조세전략 중 가장 큰 관심을 차지하는 것이 ‘이전가격(transfer pricing)’이다. 글로벌 기업은 일반적으로 본ㆍ지점 관계에서부터 다단계 지분 투자를 통한 모자회사ㆍ자매회사 등 복잡한 특수관계 구조를 가지고 있으며 이들 간의 국제거래에 책정되는 가격이 바로 이전가격이다. 글로벌 기업은 유리한 입지여건ㆍ시장상황을 고려해 제조ㆍ연구개발ㆍ판매ㆍ서비스 관련 기능과 위험을 여러 나라에 분산해 운영하는 경우가 많다. 이러한 경우 특수관계 회사 간 적정한 거래가격(transfer pricing)의 설정은 기업 전체의 이익을 극대화할 뿐 아니라 효과적인 세금절감 전략이 될 수도 있다. 글로벌 기업은 세율이 낮은 국가에 많은 소득이 발생하도록 이전가격을 책정함으로써 그룹 전체의 세부담을 최소화하는 경우가 많다. 반면 각국 과세당국은 이에 따라 자국의 조세수입에 변동이 생기기 때문에 다국적 기업의 이전가격에 촉각을 곤두세우고 있다. 경제적 합리성이 없는 절세 목적만의 이전가격 책정은 과세당국의 세무조사를 초래해 오히려 불이익이 발생할 수 있기 때문에 글로벌 기업은 무엇이 적정가격인지 고민할 필요가 있다. 최근 글로벌 기업의 이전가격 전략과 관련해 제기되는 세무상 주요 쟁점은 크게 네 가지로 집약된다. 첫째, 모회사가 외국 판매 자회사에 고가로 상품을 판매하는 경우이다. 예를 들어 시장에서는 100달러에 팔리는 물건을 자회사에는 150달러에 떠넘기는 경우다. 판매 자회사는 시장개척ㆍ고객확보를 위해 많은 마케팅 비용을 부담하며 타 업체와 치열한 경쟁을 벌이고 있는데 이러한 모회사의 고가 이전가격 전략은 자회사의 수익성을 악화시키고 자회사 소재국의 조세수입을 부당하게 감소시키게 된다. 둘째, 모회사 소유 무형자산(브랜드ㆍ특허ㆍ노하우 등)의 사용료(royalty) 문제이다. 우선 로열티의 적정성이 문제이고 브랜드 등 마케팅 무형자산이 자회사의 적극적인 판촉활동을 통해 가치가 증진된 경우에는 그에 대한 적절한 대가가 자회사에 지급돼야 한다. 또한 조세 조약상 유리한 세율 혜택을 받는 국가로 무형자산 소유권을 이전하는 전략(Trademark parking)도 세무상 문제를 야기한다. 셋째, 그룹 내 서비스(Intra-group service) 문제이다. 다국적 기업은 회계ㆍ법률 등 글로벌 경영 서비스 제공을 이유로 자회사들에 그 비용을 경영자문료(management fee) 형식으로 분담시키는 경우가 많다. 독립적 제3자라면 ‘그러한 서비스에 대가를 지급하겠는가’라는 근본적 문제부터 ‘그러한 서비스가 실제로 제공됐는가’ ‘자회사에 사업상 효익(benefit)을 주는가’ ‘그 대가는 적정한가’ 등이 문제이다. 연결 재무제표 작성 등 자회사에 대한 투자 보호를 위한 모회사의 필수활동(shareholder activity) 경비는 자회사가 부담해서는 안 된다. 마지막 이슈는 자회사가 모회사에 제공하는 제조ㆍ판매 지원 서비스에 대한 대가 문제이다. 다국적 기업은 원가절감(Location saving) 목적으로 저임금 국가에 제조회사(Contract Manufacturer)를 설립하는 경우가 많다. 이 경우 제조활동에 소요된 비용에 적정 이윤을 가산한 대가를 지급해야 한다. 또한 해외 자회사가 모회사를 위해 고객관리ㆍ물류 등 판매 지원 서비스를 제공하는 경우에도 적정 대가가 지급돼야 한다. 각국 과세당국은 글로벌 기업의 이전가격 전략을 일정한 기준에 따라 검증하게 된다. 경제협력개발기구(OECD)는 이에 대한 국제적 과세기준을 제공하고 있다. OECD 이전가격지침(Transfer Pricing Guideline)은 특수관계가 없는 자 간의 시장거래가격(정상가격ㆍArm's length price)을 기준으로 이전가격을 설정하도록 규정하고 있다. OECD 이전가격지침에 의하면 글로벌 기업은 정상가격에 따른 명확한 이전가격 전략을 수립해야 한다. 이는 수행한 기능 및 부담한 위험의 분석, 동종 또는 유사한 외부 거래에 대한 벤치마킹, 시장상황에 대한 경제적 예측 등 특수관계 거래에 대한 정확한 분석과 이에 기초한 이전가격 결정 방법을 담고 있어야 한다.