"주가 당분간 부정적" <br>삼성·우리투자證 전망

지난해 4ㆍ4분기 실적이 부진했던 대교가 당분간은 주가상승 모멘텀을 찾기 어려울 것으로 전망됐다.

삼성증권은 15일 대교의 4분기 실적이 시장 기대치를 크게 밑도는 실망스러운 수준에 그쳐 주가에 부정적인 영향을 미칠 것으로 전망했다.

김기안 삼성증권 애널리스트는 “매출 성장 둔화와 인건비 증가로 4분기 이익이 크게 줄었다”며 “올해는 가격 인상 등에 힘입어 학습지 매출이 8.8%, 신규사업 부문도 23.5% 성장할 것으로 기대되지만, 당분간은 긍정적인 촉매가 보이지 않는다”고 말했다. 다만 신한금융지주 등 보유 투자유가증권 가치가 시가총액의 58%에 달하고 있어, 주가가 추가로 큰 폭 하락하지는 않을 것으로 예상했다.

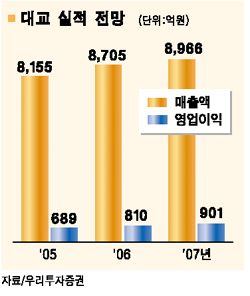

우리투자증권도 “실적 개선이 가시화되기까지는 상승 모멘텀이 부족한 실정”이라며 투자의견을 낮췄다. 지난 4분기 대교의 매출은 전년동기비 2.3% 늘어난 2,075억원을 기록했지만, 사업자 수수료 및 인건비 확대로 원가구조가 악화되면서 영업이익은 전년동기대비 38%, 시장 컨센서스와 비교하면 74%나 낮은 53억원에 그쳤다는 것이다.

박희정 한화증권 애널리스트는 “올 실적 개선 기대감과 보유 유가증권의 가치는 인정되지만, 뚜렷한 반전 모멘텀이 나타날 때까지는 보수적으로 접근하는 것이 좋다”고 말했다.

삼성증권과 우리투자증권은 대교의 목표주가를 각각 8만1,000원, 7만8,000원으로 낮추고 투자의견 ‘보유’를 제시했다.