|

SetSectionName(); 대형 저축은행 기초체력 크게 약화 주권·채권 상장 23개社작년말 BIS비율 6개월새 0.35%P 하락부실흡수 능력지표·수익성도 줄어들어 김영필기자 susopa@sed.co.kr ImageView('','GisaImgNum_1','default','260');

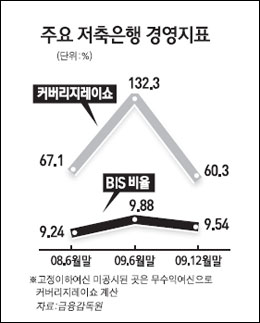

주요 저축은행들의 건전성과 체력이 최근 금융감독 당국이 발표한 업계 평균과는 달리 크게 약화된 것으로 드러났다. 특히 대형 저축은행과 업계 평균치의 차이가 많아 이를 구분해 관리ㆍ발표해야 한다는 지적이 나오고 있다. 22일 금융계에 따르면 주권과 채권이 상장된 23개 저축은행의 2009 회계연도(2009년 7월~2009년 12월) 상반기 결산내용을 분석해본 결과 지난 2009년 12월 말 현재 국제결제은행(BIS) 기준 자기자본비율은 9.53%로 지난해 6월 말에 비해 0.35%포인트 하락했다. 앞서 금융감독 당국은 같은 기간 업계 평균 BIS비율이 0.04%포인트 상승했다고 발표했다. 하지만 결산 내용을 자세히 들여다 보니 시장에 영향력이 큰 주요 대형 저축은행들의 BIS 비율은 오히려 줄어든 것으로 조사됐다. 이에 따라 업계에서는 주요 저축은행의 BIS비율이 악화됐음에도 전체적으로 봤을 때 좋아졌다는 착시현상을 일으킬 수 있다는 우려를 내놓고 있다. 부실 흡수능력을 알려주는 커버리지 레이쇼(Coverage Ratio)도 대폭 감소했다. 커버리지 레이쇼란 대손충당금 적립금액을 고정이하여신비율로 나눈 것으로 비율이 높을수록 부실에 대처할 수 있는 능력이 높다는 뜻이다. 주요 저축은행의 커버리지 레이쇼는 2008년 6월 말 77.2%에서 지난해 6월 현재 60.69%까지 곤두박질쳤다. 이어 지난해 말 기준으로 다시 60.3%까지 떨어졌다. 업계에서는 저축은행의 경우 커버리지 레이쇼가 100%는 돼야 한다고 보고 있다. 수익성도 그다지 좋지 못한 것으로 나타났다. 2008 회계연도 반기보고서가 공시돼 있는 13개 주권ㆍ채권 상장 저축은행의 2009 회계연도 상반기 당기순이익은 1,292억1,946만원이었다. 이는 2008 회계연도 상반기에 거둔 순익인 1,636억6,230만원에 비해 344억4,284만원이나 줄어든 수치다. 반면 금융감독원은 같은 기간 저축은행 업계의 당기순이익은 2,605억원으로 전년 대비 1,079억원이나 증가했다고 밝혔다. 업황을 좌지우지하는 주요 저축은행의 당기순익은 줄어들고 체력이 나빠졌는데도 이를 제대로 반영하지 못한 셈이다. 지난해 6월 말 현재 자산순위 상위 7개 계열 저축은행들의 총자산은 37조원으로 전체 저축은행 자산인 75조원의 절반 가까이를 차지하고 있다. 금감원의 한 관계자는 이에 대해 "주권ㆍ채권 상장 저축은행의 경우 채권 상각이 많았던 게 주요 원인인 듯하다"며 "일부 특정 저축은행의 부실 확대도 한 몫한 것으로 보인다"고 말했다. 혼자 웃는 김대리~알고보니[2585+무선인터넷키]