|

|

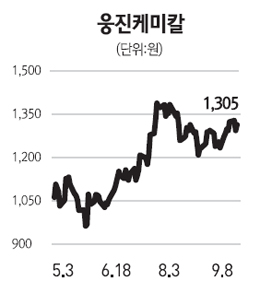

웅진케미칼은 소재 부문의 성장에 힘입어 내년부터 높은 실적 성장 추세를 보일 것으로 전망된다. 웅진케미칼의 사업부는 섬유(Fiber), 방직(textile), 필터, 소재 부문 등으로 나눌 수 있다. 섬유사업부는 원면ㆍ원사 제품을 주로 생산하는데 최근 원재료 가격 하락에 힘입어 실적 개선추세를 보이고 있다. 필터와 소재부문은 아직 매출에 기여하는 부분이 크지 않지만 앞으로 웅진케미칼의 성장 동력으로 작용할 전망이다. 필터 사업부는 중국의 산업용 필터 수요 증가와 중동의 해수담수화 설비 확장으로 이 지역들에 대한 매출이 증가하고 있다. 올해 말 미국 생산법인이 설립되면 해외 매출이 더욱 증가할 것으로 예상된다. 소재 부문의 생산품은 현재 LG하우시스, 한화L&C 등에 공급하고 있다. 최근엔 그 동안 3M이 독점하고 있던 반사형편광필름(DBEF)의 대체품인 고휘도편광시트(WRPS)를 개발해 삼성전자 LCD TV에 공급하기 시작했다. 올해 WRPS의 매출은 30억원 수준에 그치겠지만 내년부터는 본격적인 증가세를 보이며 800억원 정도까지 매출이 올라갈 것으로 예상된다. 주요 사업부들이 안정세를 찾아가면서 웅진케미칼의 실적도 뚜렷한 개선추세를 나타내고 있다. 올 2ㆍ4분기에 매출 2,272억원, 영업이익 141억원을 기록했으며 이러한 실적 호조세가 연말까지 이어질 것으로 판단된다. 내년에는 기존 사업부 가운데 특히 소재 부문의 성장이 본격화 될 것으로 기대되는 만큼 주가 역시 상승 흐름을 이어갈 수 있을 것으로 전망된다.