호재 풍성…주가 레벨업 기대<br>'해외자원개발·채권단 지분매각' 긍정평가<br>동양종금證 목표가 6만원으로 상향조정<br>"미얀마 가스전 경제성 불확실" 신중론도

최근들어 자원개발 대표주로 부상하고 있는 대우인터내셔널이 채권단 지분 매각이라는 중장기적 재료까지 가세하고 있어서 주가 상승세가 이어질 것으로 전망된다.

대우인터내셔널의 지분 59.55%를 보유하고 있는 채권단은 내년 중 본격적인 회사 지분매각 일정에 돌입할 예정. 전체 지분의 35.53%를 보유한 최대주주인 자산관리공사 관계자는 “현재 대우인터내셔널의 기업 가치가 올라가는 추세인데다, 대우건설 등 다른 매각 일정과 맞물리지 않도록 하기 위해 내년 초 매각에 나서게 될 것”이라고 설명했다.

대우인터내셔널 주가는 지난 2월 3만2,000원대까지 하락했으나 이달 4일 현재 4만3,400원까지 상승, 올들어 13.7%가 오른 상태. 게다가 앞으로 미얀마 가스전 개발에 따른 자원가치가 본격 부각되고 채권단 지분 매각을 앞둔 M&A프리미엄이 붙으면 주가는 한단계 더 높아질 것으로 전문가들은 보고 있다.

황규원 동양종금증권 애널리스트는 8일 “견조한 실적과 해외자원개발 가치 상승, 채권단 관리 탈피에 따른 성장 가속 가능성이 부각되면서 지난해 12월 이후 대우인터내셔널의 주가 레벨업이 진행되고 있다”며 목표주가를 기존 4만5,000원보다 33% 높은 6만원으로 상향조정한다고 밝혔다.

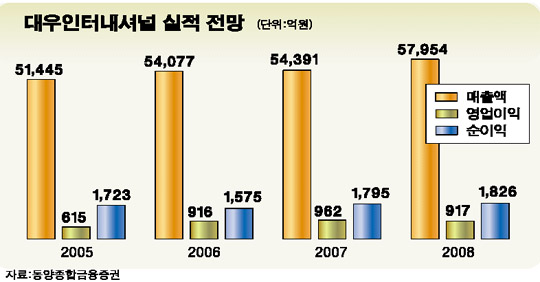

대우인터내셔널의 해외자원 개발 가치는 4조2,300억원에 달하는 반면 시가총액은 4조원에도 못미치고 있어서 주가가 상당히 저평가돼 있는 상태다. 또 올해부터 2008년까지 영업이익이 연평균 51%나 늘어날 것으로 예상되는 등 실적 전망도 탄탄하다. 황 애널리스트는 “주가 상승으로 내년 매각일정에 돌입하면 인수대금은 높아지겠지만, 오는 2009년부터 해외자원개발에 따른 현금 유입이 본격적으로 이뤄질 것으로 예상되고 있어, 시너지 효과를 기대하는 정유회사나 신규사업 진출을 원하는 거대 기업에게는 투자 메리트가 큰 기업”이라고 덧붙였다.

다만 일부에서는 현재 탐사중인 미얀마 가스전의 경제성이 아직 불확실하다는 점을 들어 신중론을 제기하고 있다. 김기영 SK증권 애널리스트는 “탐사중인 미얀마 가스전의 경제성이 확인된다면 주가는 5만원대로 올라설 것”이라면서도 “탐사 자원에 대한 불확실성이 남아있기 때문에 주가를 100% 낙관적으로 내다볼 수만은 없다”고 말했다.

김 애널리스트는 또 “대우건설 매각 과정에서 중도탈락 업체가 등장하는 것처럼, 현재 기준으로 지분 50% 이상 확보에 2조원 가량의 인수자금이 필요한 상황에서 기업들이 얼마나 베팅을 할지, M&A 프리미엄이 얼마나 붙을 지도 다소 유동적”이라고 덧붙였다.