홈

경제·금융

경제·금융일반

자산가치 '반토막'… IMF때보다 더 움츠려

입력2008.11.21 18:01:28

수정

2008.11.21 18:01:28

■ 부자들도 지갑 닫는다<br>저금리에 대출받아 부동산·주식·펀드 매입이 '덫' 으로<br>투자규모 큰만큼 손실도 커 중산·서민층보다 더 타격<br>달러·고금리 특판예금·후순위채등 대안투자로 눈돌려

D생명 강남지점의 금융컨설턴트 한모씨는 “강남의 VIP 고객 대부분이 주식과 펀드ㆍ부동산에 돈이 묶여 발을 동동 구르고 있다”며 “워낙 손실이 크다 보니 팔고 현금화하지도 못하고 있다”고 현 상황을 전했다. K은행 강남지점의 김모 PB는 “강남 고객의 평균 펀드와 주식 투자금액은 최소 1억원은 기본이고 그보다 몇백배도 많다”며 “고객 중에 펀드와 주식으로 100억원을 투자한 분이 있는데 시장이 망가지면서 원금 50억원이 날아갔다”고 전했다. 워낙 투자금액이 많다 보니 부자가 체감하는 마이너스 수익률 50%는 일반 중산ㆍ서민층과 차원이 다르다는 설명이다.

유병규 현대경제연구원 경제연구본부장은 “자산 디플레이션이 심화될수록 부자들이 느끼는 심리적 부담은 더욱 커질 것”이라며 “부자 계층에서 자산가치 하락이 소비침체를 더욱 가속화시키는 ‘역자산효과’가 빠르게 진행되고 있다”고 분석했다.

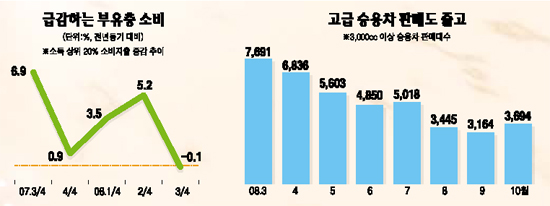

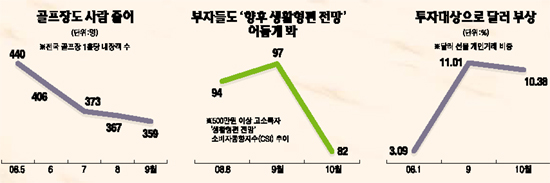

◇상위 계층에서 확산되는 역자산효과=부자들이 최근 들어 지갑을 닫고 있다는 징후는 여러 곳에서 발견되고 있다. 고급 승용차 판매 대수가 하반기 들어 크게 줄고 30%대의 증가율을 유지하던 백화점 명품 매출액도 지난 9월에는 24.7%로 둔화됐다. 한국골프장경영협회 조사에 따르면 전국 골프장의 1홀당 내장객이 6월 406명에서 8월 367명으로 줄더니 9월에는 359명으로 감소했다.

부자들의 소비형태를 총괄해 보여주는 한국은행의 소비자동향조사(CSI)에는 이 같은 상황이 그대로 반영돼 있다. 500만원 이상 고소득자의 현재생활형편 CSI가 9월 86에서 10월 78로, 생활형편전망 CSI는 이 기간 동안 97에서 82로 뚝 떨어졌다.

신민영 LG경제연구원 금융연구실장은 “주식ㆍ부동산에 몇십억원씩 투자했던 한국의 부자들이 글로벌 금융위기로 인해 자산가치가 절반으로 뚝 떨어지면서 돈을 더욱 안 쓰고 있다”고 현 상황을 전했다.

◇‘저금리 덫’에 걸린 한국의 부자=한국의 부자들은 왜 이런 상황에 처해 있을까. 유 본부장은 이에 대해 “과거 저금리 때 갖고 있던 자금에다 대출을 통한 레버리지를 활용해 주식을 사고 펀드에 가입하고 부동산을 매입했던 게 거꾸로 독이 되고 있는 것 같다”고 분석했다. 중산층도 그렇지만 한국의 부자들은 부동산ㆍ펀드ㆍ주식 등에서 엄청난 손실을 입으면서 충격을 받고 있다는 설명이다.

실제 한국개발연구원(KDI)이 최근 내놓은 자료를 보면 최상위 20% 계층인 5분위의 금융부채 비중이 2000년 34%에서 2006년 40%로 증가했다. 반면 1~3분위 중하위 계층은 오히려 감소, 저금리 때 부자들이 대출을 받아 부동산 투자에 대거 나섰다는 것을 보여주고 있다.

해외펀드 등 펀드도 사정은 다르지 않다. 국민은행이 지난해 말 조사한 펀드 가입자 투자자 성향을 보면 펀드에 평균 1,061만원가량을 넣은 것으로 분석됐다. 하지만 이는 평균일 뿐이다. D증권 H지점의 최모 차장은 “정확한 통계는 없지만 주식과 펀드에 재산의 적지 않은 규모를 투자한 부자가 대부분”이라며 “자산가치 하락을 호소하는 VIP고객 문의가 끊이지 않고 있다”고 말했다.

◇달러ㆍ고금리 특판예금이 투자대안으로 부상=큰 손실을 보고 있는 부자들의 투자대안을 무엇일까. 모 은행 PB는 “달러를 최적의 투자처로 보고 있으며 일부에서는 달러 계를 조성하기도 한다”고 전했다. 이를 반영하듯 올해 들어 3%대에 머물던 달러 선물시장에서의 개인 거래비중이 하반기에는 10% 이상을 상회하고 있다.

은행권의 고금리 특판이나 후순위채권이 게눈 감추듯 팔리는 것도 부자들이 그나마 돈 되는 것을 찾아 나선 데 따른 것으로 해석된다. 문제는 디플레이션 우려 고조 등 경기전망이 갈수록 악화되면서 소비를 줄이는 것은 물론 아예 돈을 쓰지 않으려는 경향이 나타나고 있다는 점이다. 신 실장은 “역자산효과를 뛰어넘어 부자들이 현금을 보유하려는 경향이 더욱 강해지고 있다”며 “상위 계층이 소비를 하지 않고 돈을 움켜쥘수록 경제에는 더욱 부정적 영향을 미칠 수밖에 없다”고 우려했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>