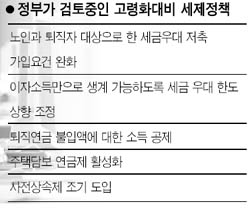

퇴직자등 세금우대저축 가입요건 완화<br>주택담보연금 활성화·사전상속제 추진

고령화 현상이 국가적 현안으로 대두된 가운데 정부의 조세정책 방향도 이에 대비해 전면적인 수술작업이 이뤄진다.

정부의 이 같은 방향은 재정경제부가 최근 고령화팀을 별도로 만드는 등 본격적으로 관련 대책을 세우는 작업에 들어간 것과 맞물려 주목된다.

이종규 재경부 세제실장은 10일 “고령화 현상이 갈수록 심각해지고 있는 점을 감안해 이에 대비한 세제정책의 틀을 만들 것”이라고 말했다.

정부는 우선 노인이나 퇴직자들이 가입하는 세금우대저축의 가입요건을 완화하고 이자소득만으로도 최소한의 생계를 꾸려나갈 수 있는 방안을 모색 중인 것으로 알려졌다.

현재 노인이 가입할 수 있는 세금우대저축은 조합 등 예탁금, 생계형 저축(비과세), 세금우대종합저축 등 3종으로 세제혜택이 가능한 최대 한도는 총 8,000만원이다.

이를 감안할 경우 이자소득은 월 35만원 수준이 되며 정부는 이를 1인당 최저생계비인 36만8,000원에 근접할 정도로 세금우대 한도를 높이는 방안을 검토하고 있는 것으로 전해졌다.

정부는 이와 함께 퇴직연금 불입액에 대해 소득공제를 해주고 주택담보연금제를 활성화하는 방안 등에 대해서도 종합적으로 검토해나가기로 했다.

특히 저출산율, 고령화의 진전이나 노후부양에 대한 젊은 층의 부담이 커질 것으로 예상됨에 따라 ‘사전상속제’를 최대한 앞당겨 도입하는 방안을 강구 중이다.

사전상속제는 부모가 자녀들에게 창업자금을 증여할 때 법정 최저세율인 10%만 적용하고 나머지 세금은 상속 때 정산하는 것으로 통상의 증여세는 재산가액에 따라 과표구간별로 10~50%의 세율이 적용되지만 사전상속제를 통해 창업자금을 미리 증여하면 일단 저율로 과세한 뒤에 부모가 사망하면 나머지 세금을 내게 하는 것이다.

원종학 조세연구원 전문연구위원은 이와 관련, “지난 2003년 세제개편 당시 생전 증여를 원활히 하기 위해 상속시 정산과세제도를 도입했으며 이를 통해 부모와 자식간의 자산이전을 촉진시키는 효과를 보았다”며 “이를 더욱 활용할 수 있도록 제도 보급에 노력할 필요가 있다”고 설명했다.