"연간 6000~1만2000명 시술 환자 생길것"<br>제대혈 사업등 호조로 영업익 2년만에 흑자전환<br>R&D 파이프라인 풍부해 라이센싱 제안도 줄이어

"연골손상치료제 '카티스템'이 시판되면 연간 400억~500억원 이상의 신규 매출을 일으킬 수 있을 겁니다."

황동진 메디포스트 사장은 13일 서울 서초구 본사 사무실에서 가진 인터뷰에서 "최근 임상시험 3상을 마친 카티스템에 대해 조만간 식품의약품안전청에 품목허가를 신청할 예정"이라며 "연내 시판허가가 날 경우 내년부터 본격적인 매출이 발생할 것"이라고 전망했다.

메디포스트는 카티스템의 국내 판매를 담당할 파트너로 동아제약을 선정했고, 해외 판매의경우 글로벌 기업 파트너를 선정해 협상할 예정이다.

황 사장은 "연간 6만명에 이르는 국내 인공관절 시술 환자 가운데 10~20%만 카티스템을 써도 연간 6,000~1만2,000명의 수요가 발생할 것"이라며 "무릎손상 초기 환자의 수요까지 포함하면 실제 매출은 훨씬 더 커질 수 있다"고 말했다.

카티스템은 메디포스트가 사람의 제대혈(탯줄혈액)에서 분리해 의약품처럼 누구에게나 사용할 수 있게 만든 줄기세포치료제. 환자의 무릎을 절개해 손상된 연골에 발라만 주면 면역거부반응 없이 연골이 재생되기 때문에 인공관절 수술보다 시술이 훨씬 간단한 것으로 알려졌다.

메디포스트는 또 다른 줄기세포치료제인 조혈모세포이식 생착촉진제(프로모스템)도 연내 상용화할 계획이다. 이 외에도 뇌졸중ㆍ치매치료제(뉴로스템), 급성호흡곤란증치료제(뉴모스템), 골재생치료제(본스템) 등 다양한 연구개발(R&D) 파이프라인을 갖고 있다.

메디포스트가 국내 다른 경쟁업체보다 R&D 파이프라인이 풍부하다 보니 미국ㆍ유럽 등 해외 제약사로부터 "줄기세포치료제 공동 연구개발ㆍ라이센싱 계약을 체결하자"는 제안이 끊이지 않고 있다. 황 사장은 "해외 제약사 몇 군데와 계약 체결 가능성을 면밀히 검토하고 있다. 연내 계약을 체결할 예정"이라고 밝혔다.

작년에는 삼성그룹이 메디포스트에 지분투자할 것이라는 소문이 돌기도 했다. 양윤선 대표와 오원일 부사장이 삼성의료원 출신이라 이같은 설은 기정사실화되는 분위기였다. 황 사장은 "과거 삼성과도 (M&A) 이야기가 있었지만, 지금은 좋은 관계를 유지하는 상황이다. 회사가치를 더 키우는 게 지금으로서는 가장 중요한 일"이라며 인수합병(M&A) 가능성을 일축했다.

그러나 삼성이 바이오사업과 관련된 구체적인 계획들을 조만간 확정하게 되면, 메디포스트와 어떤 식으로든 협력이 불가피할 것이라는 관측이 나오고 있다.

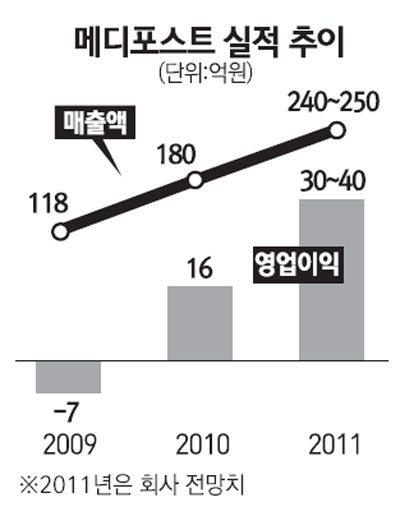

메디포스트는 지난해 제대혈 사업이 50% 이상 성장하고, 건강기능식품 매출도 20% 이상 늘어 16억원의 영업이익을 기록하며 2년만에 연간 기준으로 흑자전환에 성공했다. 올해에는 주력인 제대혈보관과 건강기능식품, 일부 카티스템 사업을 통해 240억~250억원의 매출을 올릴 계획이다. 영업이익은 30억~40억원으로 지난해의 2배 수준으로 잡았다.

하지만 여전히 매출의 80% 정도가 제대혈 사업에 편중돼 시장환경에 따라 실적 변화가 큰 편이다. 이와 관련, 황 사장은 "줄기세포치료제 매출 비중이 2~3년 안에 80% 이상을 차지할 수 있도록 노력하고 있다. 궁극적으로 미국 최대 BT 업체인 암젠과 같은 글로벌 기업을 만들어 보겠다"며 포부를 드러냈다.