기준소득 상향등 노후설계서비스 인기<br>이미 받은 일시금 반납하는 사례도 늘어<br>4월부터 두달간 1만2,000여명 상담 받아

넉넉한 노후 생활자금 마련을 위해 국민연금 의무가입 대상이 아닌데도 국민연금에 임의가입하거나 연금보험료 산정 기준소득을 상향조정하는 사례가 늘고 있다. 민간 연금상품에 비해 국민연금의 ‘상품성’과 기대수익률이 높은 데다 국민연금공단이 최근 퇴직ㆍ사업부진 등을 이유로 연금보험료를 체납하거나 납부유예(예외) 신청하는 가입자 등을 대상으로 본격적인 노후설계 상담 서비스에 나선 덕분이다.

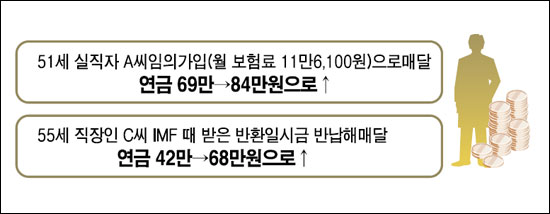

◇“임의가입제도를 활용하라”= 지난 4월 퇴직 후 실직상태인 A씨(51ㆍ남)는 개인사업자인 아내 B씨(48)와 함께 최근 국민연금공단 지사를 찾아갔다. “소득이 없어 국민연금 보험료를 내지 못하겠다”며 납부예외자 신청을 하기 위해서다.

A씨는 228개월(19년) 동안 연금보험료를 내 만 62세(2019~23년에 연금을 받기 시작하는 나이)가 되는 다음 달부터 월 69만원의 연금을 탈 수 있는 상황. 월 69만원으로는 노후생활이 힘들다는 생각에 개인연금에 가입할까 하는 생각도 갖고 있다.

하지만 국민연금공단 직원으로부터 노후설계 상담을 받고는 생각을 바꿨다. 임의가입 신청을 해 만 60세 생일이 속한 달까지 국민연금 전체 가입자의 중간소득(중위수 기준소득월액)에 9%를 곱한 보험료를 내면 연금액이 월 84만원으로 15만원 늘어난다는 설명을 들었기 때문이다.

국민연금의 수익률이 민간 보험사의 개인연금 상품보다 낫다고 판단한 A씨는 결국 임의가입 및 보험료(올해 4월~내년 3월까지는 129만원×9%=월 11만6,100원) 자동이체 신청을 했다.

아내 B씨도 장사가 잘 안돼 지역가입자 자격을 취득한 뒤 22개월치 보험료를 미납한 상태였는데 신용카드로 우선 4개월치를 결제하고 자동이체 신청을 했다. 미납 보험료를 내고 60세가 되는 달까지 보험료를 계속 내면 62세가 되는 다음 달부터 월 25만원의 연금을 탈 수 있다는 설명을 듣고 마음을 고쳐 먹은 것이다.

◇“이미 받은 일시금 반납해 연금 늘려라”= 직장가입자 C씨(55ㆍ남)는 61세(2014~18년에 연금을 받기 시작하는 나이)가 되는 다음 달부터 탈 수 있는 연금이 월 42만원에 불과하다.

IMF 외환위기 직전 당시까지 납부했던 80개월치 보험료 약 890만원을 연금 대신 일시금(반환일시금)으로 탔었기 때문이다. 노후 생활자금을 불릴 방법이 있나 알아보려고 국민연금공단 지사를 찾은 그에게 돌아온 ‘처방’은 이미 탄 일시금을 반납해 연금액을 월 68만원으로 늘리라는 것.

전업주부인 아내 D씨(51)도 전체 가입자 중간소득을 기준으로 임의가입하면 62세가 되는 다음 달부터 월 18만원의 연금을 받을 수 있다고 안내해줬다. 이렇게 하면 부부가 월 86만원의 연금을 탈 수 있다. 더 많은 노후 생활자금을 마련하려면 개인ㆍ변액연금 등을 활용하라는 안내도 해줬다.

C씨는 5월 말 지사를 방문해 이미 받았던 일시금을 반납했고 아내 D씨가 월 24만원의 연금을 탈 수 있도록 중위수 기준소득월액보다 훨씬 많은 230만원을 기준으로 20만7,000원의 연금보험료를 냈다. 계획대로라면 C씨 부부는 월 92만원의 연금을 탈 수 있게 된다.

국민연금공단은 올 4월부터 본부와 91개 전국 지사에서 이 같은 노후설계서비스(CSA)를 제공하고 있다. 연금이 적어 생활고에 시달릴 노인을 최소화하기 위해서다. 핵심 서비스 대상은 56만명에 이르는 ‘45세 이상 중장년층 납부 예외자ㆍ재개자’. 4~5월 두 달간 1만2,052명이 이 서비스를 이용했다. 주된 상담분야는 재무(53.7%), 건강(23.2%), 일(13.2%), 대인관계(1.4%), 취미(1.3%) 순이었다.