|

내년 말 기업공개(IP0)를 추진하는 현대로지스틱스가 현대그룹의 유동성 위기를 막아줄 '백기사' 역할을 해낼지 관심을 끌고 있다.

현대그룹이 계열사만의 힘으로 자산유동화를 통해 대규모 자금을 확보하기에는 역부족인 상황에서 현대로지스틱스가 상장을 통해 '대박'을 터트린다면 그룹의 자금난에 숨통이 트인다. 시장에서는 그룹 유동성 위기와 저조한 실적으로 제값을 받지 못해 그룹 자금 사정이 호전되는 데 도움을 주지 못할 것으로 예상한다.

5일 금융투자 업계와 택배 업계에 따르면 현대로지스틱스 내년 4·4분기 내 주식시장에 상장하는 것을 목표로 IPO를 재추진할 계획이다. 현대로지스틱스가 주식시장에 상장을 추진하는 것은 이번이 세 번째다. 현대로지스틱스는 '최근 사업연도의 매출액이 2,000억원 이상이고 신규 상장신청일 현재 기준 시가총액이 4,000억원 이상'이라는 기준으로 상장 자격을 갖췄다.

현대로지스틱스가 처음 상장을 시도한 것은 지난 2011년이다. 당시 현대로지스틱스는 한국거래소에 상장 예비심사청구서를 제출하고 승인을 받았지만 금융감독원에 증권신고서를 제출하지 않고 작업을 중단했다. 지난해에도 상장을 추진했다가 결과물을 이끌어내지 못하고 포기했다. 증권 업계의 한 관계자는 "현대로지스틱스가 시장에서 최대한 가치 평가를 잘 받아 유동자금을 확보하려고 하지만 주식 시장이 여의치 않아 기대만큼 자금 조달이 어려울 것으로 보이자 상장을 미룬 것"이라고 분석했다.

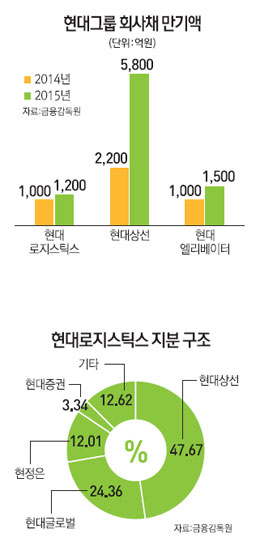

내년 상장은 이전과는 성격이 다르다. 그룹 재무구조의 위기가 발등의 불로 떨어진 측면이 강하다. 어떻게든 자금을 마련하기 위한 최후의 히든카드가 된 셈이다. 2014년 말과 2015년 만기가 도래하는 회사채 규모가 작지 않다는 점이 이를 뒷받침하고 있다. 현대상선과 현대엘리베이터·현대로지스틱스가 2014년 말까지 갚아야 하는 회사채는 4,200억원, 2015년에는 8,500억원 등 총 1조 2,700억원의 회사채를 2년 내 갚아야 한다. 현대로지스틱스는 시가총액이 1조원을 웃도는 수준을 기대하는 분위기다. 이 회사 관계자는 "올해 처음으로 매출 1조원이 넘을 것이 유력하기 때문에 상장 후 시총 역시 1조원이 넘을 것으로 본다"면서 "내년 상장을 통해 유입된 자금 중 최소 50% 이상을 그룹 유동화를 위해 쓸 계획"이라고 말했다.

시장의 평가는 냉담하다. 현대로지스틱스의 실적이 좋지 않아 상장 자체가 여의치 않고 상장을 하더라도 제값을 받기 어려울 것으로 본다.

현대로지스틱스의 올 3·4분기까지 매출액과 영업이익은 각각 9,169억5,400만원, 211억4,300만원을 기록했다. 당기순이익은 지분법 손실로 352억3,100만원의 적자를 기록, 2011년 이후 3년 연속 손실 행진을 이어가고 있다. 증권 업계에서는 "현대상선 주가 하락에 따른 손실을 보전해주는 파생상품 계약으로 현대엘리베이터는 물론 이 회사 최대주주인 현대로지스틱스마저 대규모 적자를 기록하는 상황이라 기업 가치를 제대로 평가받는 성공적 IPO가 될지는 여전히 의문"이란 의견이 나오고 있다. 한 증권사 IB 관계자도 "현재까지의 실적과 미래 예상 이익 수준을 보고 공모가 수준을 결정한다는 측면에서 3년 연속 적자를 기록 중인 현대로지스틱스가 올 예상 매출액에 해당하는 1조원가량의 기업 가치를 평가받을 가능성은 극히 드물다"고 지적했다.

현대로지스틱스 측은 "올해 3·4분기까지 택배 부문 매출이 30%, 제3자물류가 50%가량 늘면서 꾸준한 성장세를 이어가고 있다"며 "내년 상장을 통해 제대로 가치 평가를 받을 것"이라고 말했다.