|

금융사들은 대출로 먹고 산다. 카드사 이익의 꽃은 카드대출(카드론+현금서비스)이고 저축은행이나 대부업도 저신용자 대출이 잘돼야 회사가 큰다.

하지만 최근에는 이 같은 공식이 깨지고 있다. 글로벌 금융위기와 가계부채 문제를 명분으로 금융당국이 규제의 끈을 일방적으로 거세게 조이고 있다. 동시다발적인 대출규제와 건전성 강화 조치로 저축은행은 고사 직전에 있고 카드나 대부업 대출은 날이 갈수록 줄고 있다.

업계에서는 "저금리보다 규제가 무섭다"는 말까지 나온다. 감독을 강화할 필요는 있지만 동시에 퇴로를 열어줘야 한다는 지적이 제기된다. 그래야 서민들의 '돈맥 경화'도 최소화할 수 있다는 얘기다. 금융사에 대한 지나친 규제는 되레 사채시장만 키워주는 꼴이다.

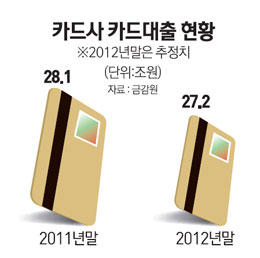

18일 금융계에 따르면 신한ㆍKB국민ㆍ삼성카드 같은 주요 카드사들의 지난해 말 현재 카드대출 잔액은 3개월 전보다 모두 감소했다.

지난해 9월 말 기준 6조4,070억원이었던 신한카드의 카드대출 취급액은 연말에 6조3,400억원으로 줄었고 KB도 3조8,103억원에서 3조7,494억원으로 축소됐다. 삼성도 지난해 말 카드대출 실적이 전년 대비 2% 쪼그라들었다. 카드대출은 중금리대로 손쉽게 돈을 빌릴 수 있는 창구지만 문이 좁아지는 셈이다.

각종 규제에 따른 대부업체의 영업위축은 더하다. 업계 1위인 에이앤피파이낸셜대부(러시앤캐시)의 연결기준 총자산은 지난 2011년 9월 말 2조2,777억원에서 지난해 9월에는 1조6,673억원으로 급감했다. 영업정지로 몸살을 앓는 저축은행의 대출감소세는 너무나 크고 예대율 규제를 받게 되는 상호금융권도 여신을 많이 못하는 처지다.

급격한 규제강화의 피해는 해당 금융사와 서민들에게 돌아간다. 정부의 서민금융상품으로는 이들의 수요를 모두 충족시키는 데 한계가 있고 편리성과 신속성은 따라갈 수 없다.

익명을 요구한 한 금융회사 최고경영자(CEO)는 "지금 당국의 규제는 추후 건전성에 사고가 터질지 몰라 무조건 조이고 보자는 식"이라며 "다소 심하게 표현하면 '보신행정'의 전형"이라고 비판했다.