|

보험사들이 세제개편안에 따른 영업 전략 마련에 부심하고 있다.

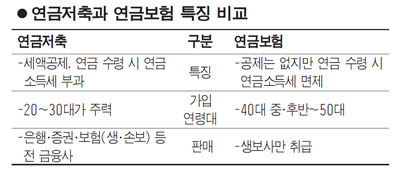

연금저축과 보장성보험이 소득공제에서 세액공제로 바뀜에 따라 과세표준 1,200만원 이하를 제외하고는 세금 공제폭이 큰 폭으로 줄어들어 마케팅 타깃과 방법 등에 대한 수정이 불가피하다. 손해보험사들은 이번 세제개편으로 덕을 보는 저소득층의 연금저축 가입을 유인할 방안 마련에 나섰고 일부 생명보험사는 연금보험과 같은 세제비적격(소득공제 혜택은 없지만 연금 수령시 연금소득세 면제) 상품 띄우기에 들어갔다.

하지만 전문가들은 세제적격과 세제비적격 상품의 특징이 다른 만큼 일률적인 비교에 주의해야 한다고 입을 모은다. 대형 생보사의 한 관계자는 "소득공제를 해주고 나중에 연금소득세를 내야 하는 세제적격 상품이 세액공제로 바뀌면서 세금이 늘어나지만 젊은 근로소득자라면 여전히 연금보험(세제비적격 상품)에 앞서 연금저축에 가입하는 게 이익"이라며 "연금보험은 연금소득세가 면제되지만 매년 세액공제를 받는 것보다 혜택이 작다"고 말했다.

◇세제 적격ㆍ비적격 특징 알고 가입해야=연금저축 대신 연금 보험에 가입하라는 마케팅에 열을 올리는 생보사도 있지만 여기에는 함정이 있다.

이번 세제개편으로 소득수준에 관계없이 연금저축의 납입한도인 400만원에 대해 12%인 48만원을 세금에서 빼줘 과표구간이 1,200만원을 넘기는 대부분의 고객은 기존 대비 세금이 늘어나는 게 맞다. 가령 과표구간이 4,000만원이라면 공제율이 15%라 기존에는 공제 세금이 60만원이었지만 이번 세제개편으로 12만원(60만-48만원)을 세금으로 더 내야 한다. 그렇다고 연금보험에 가입하는 게 무조건 이득은 아니다. 연령이나 직장 장기근속 가능성 등에 따라 판단은 달라진다. 기본적으로 연금보험은 중장년층이 가입하면 좋은 상품이다. 퇴직이 얼마 남지 않았기에 장기적으로 보험료 납입이 어려워 세액공제 혜택보다는 연금소득세를 물지 않는 편을 선택하는 게 낫기 때문이다. 만약 젊은 직장인이 연금저축 대신 연금보험에 가입하면 매년 12%에 달하는 세액공제를 놓치고 연금소득세(수령 나이에 따라 4.3~5.5%)를 면제 받는 셈이라 밑진다. 장기납입이 가능하다면 연금저축부터 들고 그래도 여유가 있다면 연금보험에 가입하는 게 합리적이다.

◇보험사 대응 부심=이처럼 서로 다른 특징 때문에 세제 적격 상품의 메리트가 줄었다고 비적격 상품의 판매가 늘어날 것으로 예단하기는 어렵다. 일부 설계사들이 연금보험 마케팅에 나서는 것도 속내를 보면 수입이 더 높기 때문이라는 지적이 설득력을 갖는다.

한 업계 관계자는 "연금저축의 경우 은행ㆍ보험ㆍ증권이 모두 취급하고 소득공제와 연계돼 그간 당국의 수수료 규제가 심하다"며 "그러다 보니 연금보험이 상대적으로 설계사에게 떨어지는 수수료가 높은 편"이라고 말했다. 다만 세제개편으로 연금저축 가입 유인이 줄어 세제적격상품만 취급하는 손보사 고민이 커졌다. 한 대형 손보사 관계자는 "이제까지는 소득공제를 셀링 포인트로 삼아 의사ㆍ변호사 등 고액 자산가에게 집중해서 팔았다면 앞으로는 저소득층에 주력해야 될 거 같다"고 말했다. 한 중형 생보사 관계자는 "가을 정기 국회 때 세액공제율이 15%선까지 올라가길 기대하고 있다"고 전했다.