전문가 “대규모 수주·업황호조로 쾌속순항”<br>최근 주가 조정 따른 가격 메리트도 매력적<br>관련 기자재주 반사익…외국인 매도가 변수

조선업종 주가가 대규모 수주와 업황 호조에 힘입어 순항할 것이라는 기대감이 높아지고 있다.

초대형유조선(VLCC) 등 조선 건조 가격이 내년 상반기까지 상승세를 이어갈 것으로 보이는데다 최근 주가조정으로 가격 메리트도 부각되고 있다는 게 전문가들의 분석이다. 또 조선업종의 실적개선으로 관련 기자재주도 동반 강세를 보일 가능성이 커지고 있다.

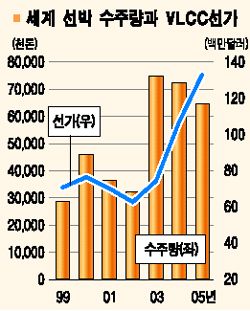

대우증권은 23일 “VLCC 선가가 최근 2주 연속 상승해 이날 1억3,000만달러까지 올랐다”며 “원유 등 소재가격 하락에 따른 선가 하락에 대한 우려감은 기우로 판단된다”며 조선업종에 대한 적극적인 매수를 권고했다.

이와 관련, 대우조선해양은 이날 이란 NITC로부터 31만8,000톤급 VLCC 3척을 척당 약 1억2,800만달러에 수주했다고 밝혔다. 30만톤급 기준으로 수주가격이 지난 2002년 말 6,350만달러, 지난해 말 1억1,000만달러로 수직상승하고 있는 것.

대우증권은 “일감이 몰리면서 도크 부족으로 공급이 수요를 따라가지 못하는 상황”이라며 “신조가는 내년 상반기까지 최고 1만5,000만달러 수준까지 오를 것으로 보여 지금이 가장 좋은 매수 기회”라고 설명했다. 최근 주가조정은 펀더멘털의 문제가 아니라 일부 차익매물에 따른 단기적인 수급악화 때문이라는 분석이다.

조선 기자재주에 대해서도 관심이 높아지고 있다. 굿모닝신한증권은 “이들 종목은 수요 산업인 조선주의 실적악화와 주가조정으로 동반 약세를 보였지만 지난 1ㆍ4분기 실적은 서프라이즈 수준”이라며 “조선업 호황에 따른 수주증가로 2ㆍ4분기에도 실적개선 추세가 이어질 것”이라고 전망했다. 굿모닝신한증권은 개별 종목으로는 화인텍ㆍ태웅ㆍ현진소재ㆍ케이에스피ㆍ삼영엠텍 등을 주목하라고 밝혔다.

다만 최근 정보기술(IT)주가 부각하면서 외국인들이 매도세를 지속하고 있는 게 부담이다. 전세계적으로 해운업종의 기업공개(IPO) 물량이 늘고 있는 것도 주가상승에 걸림돌로 작용할 수 있다는 분석이 나오고 있다. 송영선 한국투자증권 애널리스트는 “최근 조정 장세는 올해 영업적자 전망에도 불구하고 2~3년 뒤 실적호전을 미리 반영해 주가가 많이 오른데다 분기별 실적개선 기대감도 낮아지고 있기 때문”이라며 추가 모멘텀이 확인될 때까지 조선업종에 대해 ‘중립’ 의견을 유지했다.

송 애널리스트는 이어 “지분율이 사상최고인 외국인들이 추가 매수보다는 이익실현에 나서고 있다”며 “특히 조선업종 주가는 IT와 반대로 움직이는 경향이 강하다”고 덧붙였다. 4월 초 이후 삼성중공업과 현대미포조선의 외국인 지분율은 각각 3%포인트, 2%포인트 낮아졌고 현대중공업과 STX조선도 1%포인트 떨어진 상황이다.

세계 해운사의 올 1ㆍ4분기 IPO 물량이 50억달러에 달하는 것도 외국인의 매도를 부추길 것이라는 전망도 제기됐다. 크레디리요네(CLSA)증권은 “물량부담으로 불확실성이 커지면서 아시아 해운주는 물론 펀더멘털이 양호한 한국 조선업종마저 차익실현 세력이 우위를 보이고 있다”고 설명했다.