|

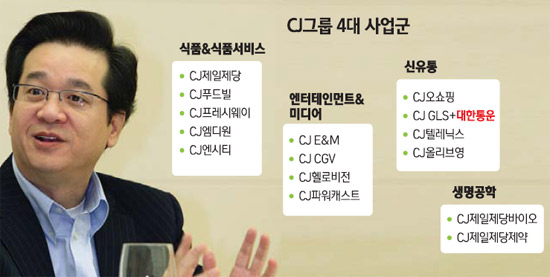

CJ그룹이 28일 대한통운 매각 우선협상대상자로 선정됨에 따라 국내 물류업계 최강자로 부상하게 됐다. 그룹 물류업체인 CJ GLS의 지난해 매출은 1조4,000억원. 대한통운은 2조1,000억원이다. 따라서 두 회사가 통합할 경우 매출 3조5,000억원 규모의 기업이 된다. 차순위그룹인 한진의 3~4배에 이르는 규모다. CJ는 특히 대한통운을 품에 안음으로써 국내 택배 중심의 물류에서 벗어나 그룹의 도약을 위한 글로벌 물류망 구축을 앞당기게 되는 전기를 마련했다는 분석이다. 양 뿐 만 아니라 질적으로도 한 차원 높은 경영이 가능하게 됐다는 것을 의미한다. 무엇보다 인수전 막판 불거진 형제 기업 삼성과의 갈등 끝에 승리를 쟁취한 CJ로서는 명분(불공정 시비 속 입찰 참가)과 실리(인수 성공)를 모두 거머쥠으로써 만족할 만한 결과를 얻었다는 게 재계 안팎의 평가다. ◇글로벌 물류기업으로 도약 발판 마련= CJ는 대한통운을 발판으로 지속적인 글로벌화와 대형화를 이뤄내 DHL 등과 맞먹는 아시아 대표 물류 기업으로 성장한다는 로드맵을 세워 놓고 있다. 물류사업이 그룹 핵심 사업의 글로벌 플랫폼 역할을 수행할 수 있게 된다는 설명이다. 그룹 고위 관계자는 “오는 2020년까지 20조원의 매출을 올려 물류부문 글로벌 톱10에 진입하겠다는 게 그룹의 청사진”이라며 “이런 인프라를 통해 식품, 서비스, 홈쇼핑 등 그룹 주력 사업의 글로벌화를 앞당길 수 있을 것”이라고 말했다. ◇이재현 회장 과감한 베팅으로 인수전 승리= 이재현 그룹 회장의 강력한 의지가 인수전 승리를 불렀다는 분석이다. 이 회장은 CJ의 글로벌화를 위해서는 물류 인프라가 절실하며 이를 위한 최적의 카드로 대한통운을 꼽아 왔다. 대한통운 본입찰에서 예상을 뛰어넘는 주당 20만원대의 파격적인 인수가격을 써낼 수 있었던 것도 오너의 전폭적인 지지와 통 큰 결단에 따른 것으로 보인다. 이를 통해 인수전 승리를 눈앞에 두었던 포스코와 삼성SDS 컨소시엄에 대역전극을 만들어 냈다는 분석이다. 포스코로서는 삼성을 우군으로 만드는데 성공했지만 인수 의지가 CJ보다 약해 결승문턱에서 좌절하게 됐다. ◇자금조달, 대한통운 노조 반발 등 넘어야 할 산 많아= 인수가격이 예상보다 높아진 것이 부담이다. CJ가 대한통운을 인수하는 데 들어가는 총 자금은 2조원을 웃돈다. 증권가에서는 대한통운 인수총액이 2조원대에 이를 경우 어느 기업이 인수 하더라도 문제가 될 수 있다는 분석이 많았다. 이날 CJ의 대한통운 인수 유력 소식이 알려지자마자, CJ 주가가 급락한 것은 ‘CJ가 승자의 저주에 빠질 수 있다’는 시장의 불안감을 반영하는 대목이다. 하지만 CJ는 이런 우려를 일축하고 있다. 삼성생명보유지분(5.5%)이 시가 1조원에 이르고, 5,400억원 수준의 현금 및 유동성 자산, 은행권에서 받은 투자확약서(LOC)금액이 6,000억원 정도되는 만큼 자금 조달에 큰 무리는 없을 것이라는 입장이다. 대한통운 노조의 반발도 해결해야 할 고민거리다. 대한통운 노조는 CJ GLS와 사업부문이 겹쳐 CJ가 인수할 경우 구조조정이 불가피하다는 우려감 때문에 그 동안 CJ의 인수를 반대해 왔다. 따라서 CJ로서는 적절한 당근책으로 조직과의 융화를 꾀해야 하는 과제를 안게 됐다. CJ의 한 관계자는 “같은 물류기업이라고 해도 대한통운과 CJ는 사업영역이 많이 달라 인적 구조조정의 필요성이 크지 않다”고 말했다. 업계의 한 관계자는 그러나 “양사의 사업영역이 다소 다르다고 해도 중복부분도 많기 때문에 일정 인원의 구조조정은 불가피할 것”으로 예상했다.