|

|

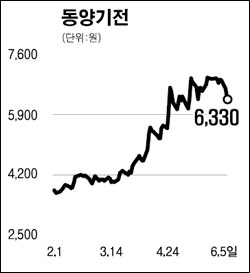

동양기전은 자동차 부품, 유압실린더, 산업기계 사업을 진행하는 업체로 올들어 전사업부 매출이 지난해에 비해 큰 폭으로 성장하며 실적이 호전되고 있다. 지난 4월 매출액이 지난해 같은 달에 비해 33% 증가한 361억원을 기록하는 등 4월까지의 누계 매출액이 1,337억원으로 전년 동기 대비 23.2%의 고성장세를 보이고 있다. 이는 자동차부품 분야에서 GM대우 관련 매출, 유압실린더 부문에서 내수와 직수출, 산업기계부문의 내수호조 등 전 사업부문에서 고른 성장 모멘텀이 지속되고 있기 때문이다. 수익성이 악화됐던 자동차부품은 생산성 개선과 GM대우의 판매호조, GM그룹의 아시아사업 강화 전략에 따른 중장기 성장의 수혜로 실적 턴어라운드가 기대된다. 유압실린더는 두산인프라코어, 지니(GENIE)로의 매출 증가로 전년 대비 20% 성장했다. 이는 중국 및 전세계 건설경기 호조세와 일본 건설 중장비 업체들의 중장기 실적 호조에 따른 외형성장 그리고 주요 고객인 글로벌 중장비 업체의 제조부문 아웃소싱 확대에 힘입었다. 앞으로도 매출 증가와 함께 양호한 수익성이 유지될 전망이다. 산업기계(세차기,크레인)는 안정된 내수시장 지위와 직수출 개시가 수익 호조세의 원동력이 될 것이다. 전방 수요처의 매출 호조,제품 경쟁력 및 생산능력 감안하면 이 같은 외형 성장은 중기적으로 이어질 수 있는 추세인 것으로 판단돼 매수 추천하며, 주가가 8,500원까지는 상승할 것으로 보인다. 이채규 현대증권 화곡지점장