|

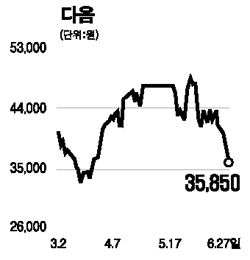

다음이 2ㆍ4분기 수익성 개선이 제한적이라는 평가가 나오면서 연일 약세를 보이고 있다.추가 하락 우려감도 크다. 27일 다음은 4.91%(1,850원) 떨어진 3만5,850원을 기록하며 6거래일 연속 하락했다. 이날 현대증권과 메리츠증권은 각각 다음의 2분기 실적에 관한 보고서를 내고 수익성 개선의 제한돼 향후 주가 흐름 역시 좋지 않을 것으로 예상했다. 다음의 2분기 매출은 배너광고가 전분기 대비 20%대의 상승세를 보인데 힘입어 전분가 대비 증가(다음커머스 분할 제외)할 것으로 전망됐다. 하지만 마케팅 비용 등의 증가로 수익성 개선이 미미할 것이라는 평가를 받았다. 현대증권은 “마케팅 비용의 증가와 5%대에 머무른 검색 광고 매출의 증가 추이를 볼 때 수익성 개선은 제한적일 것”이라며 “수익성 개선 여부는 3ㆍ4분기까지 지켜봐야 할 것으로 판단된다”고 말했다. 메리츠증권도 “다음커머스 분할로 인한 전자상거래 매출 감소효과를 제외할 경우 매출은 전분기 대비 4~6% 정도 증가하지만 사실상 배너 광고를 제외한 전 부분이 부진하고 영업이익은 월드컵 중계권료 및 TV광고비 등 마케팅비용 증가로 감소할 것”이라고 내다봤다. 경상이익 역시 1ㆍ4분기 ‘오이뮤직’ 매각 차익 등과 같은 각종 영업외수익이 발생하지 않아 전분기 대비 크게 감소할 것으로 예상됐다. 향후 성장성에 대해서는 의견이 다소 엇갈렸다. 성종화 메리츠증권 연구원은 “2분기 배너 광고 매출이 급증한 것은 월드컵 중계 이벤트 때문으로 3분기 매출 증가율에는 악영향을 줄 것”이라며 “자회사인 라이코스, 다음다이렉트보험 등의 향후 전망도 불투명해 성장성 부족 문제는 여전해보인다”고 말했다. 반면 이왕상 우리투자증권 연구원은 “NHN의 시장 지배력은 상당한 편이지만 자회사 부담 경감 효과 등을 고려할 때 다음의 성장 가능성도 높은 편”이라는 의견을 냈다.