|

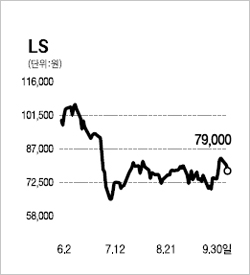

LS는 LS니꼬동과 LS산전 등 보유 자회사의 가치 상승만으로도 충분히 매력적인 가격대에 도달해 있다. 여기에 슈피리어에식스의 인수, 안정적인 수주 등으로 장기적인 성장성을 확보한 것도 장점이다. LS는 슈피리어엑식스의 인수로 글로벌 3위의 전선업체 진입에 성공했다. 현재 슈피리어엑식스 인수 후 신속한 통합 절차를 통해 글로벌 수위업체 도약을 위한 발판을 마련하는 한편 앞으로 예정된 북미 및 유럽 지역의 전력선 교체 수요에 대비한 고지 선점에 나서고 있다. 특히 LS의 제품 중 가장 마진이 높은 초고압선의 비중 증가로 영업이익은 급격히 개선될 것으로 전망된다. 수주처가 중동 등 자원국들이 대부분이어서 선진국 중심의 경기침체 영향도 제한적이다. 향후 초고압케이블의 교체 수요가 미국ㆍ유럽ㆍ중국 및 신흥국가의 사이클로 이어지는 장기성장론에 힘입어 글로벌 전선업체의 메리트를 충분히 누릴 수 있을 것으로 판단된다. 불확실성이 큰 주식시장에서 장기적인 성장 모멘텀과 실적 신뢰성을 보유하고 있으면서 주가가 큰 폭으로 하락한 LS는 확실히 매력적인 가격대에 위치해 있다. LS의 6개월 목표주가로 9만3,000원을 제시한다.