홈

경제·금융

경제·금융일반

주가보다 실적 보고 투자를

입력2005.12.21 17:40:19

수정

2005.12.21 17:40:19

주당순익 높은 종목 주가도 상대적 탄력<br>대우조선해양·이수페타시스·대상 등 유망

‘이제는 가격보다 실적에 투자하라’

올해 증시 특징 중의 하나는 중소형주의 선전이다. 장기간 소외돼 온 중소형주가 코스닥시장을 중심으로 저평가 메리트가 부각되며 두드러진 상승률을 보였다.

하지만 그 동안 싸다는 이유로 급등하면서 가격 메리트가 상당부문 희석됐다. 최근 중소형주의 바람이 한풀 꺾인 것도 이를 반증한다. 반면 실적 증가세가 두드러진 종목은 지수급등과 과열우려 부담 속에서도 강한 상승흐름을 나타내고 있다.

전문가들은 “급등부담을 피해가는 방법은 실적뿐 ”이라며 “실적 좋은 대형주 위주로 투자 포트폴리오를 재편해야 한다”고 권한다.

◇저평가 매력보다는 실적 모멘텀이 중요=대신증권이 조사한 바에 따르면 주가 상승의 직접적인 요인은 가격이 아니라 실적인 것으로 나타났다. 대신증권이 대형주 위주인 코스피200지수 구성 종목을 대상으로 조사한 결과 주가수익비율(PER)보다는 주당순이익(EPS)이 투자수익에 직접적인 영향을 미친 것으로 분석됐다.

대신증권은 올해 EPS 전망치 증가율을 기준으로 코스피200지수 구성 종목 중 148개 종목을 7개 그룹으로 나눠 해당 그룹의 평균 주가수익률을 계산했는데 EPS전망치 증가율이 높은 상위 21개 종목의 올해 평균 주가수익률은 122.74%에 달했다. 이 그룹의 올해 EPS전망치 증가율은 129.97%였다.

반면 최하위 그룹의 EPS전망치 증가율은 마이너스 56.33%였으며 주가는 평균 41.80% 상승에 그쳤다. EPS전망치 증가율이 높을수록 주가가 많이 오른 것이다.

PER를 기준으로 7개 그룹으로 나눴을 때에는 다른 결과가 나왔다. 평균 PER가 4.36배로 가장 낮은 1그룹의 평균 주가수익률은 42.08%로 가장 낮은 반면 두 번째로 PER가 높은 6그룹의 주가수익률은 101.03%로 가장 높았다. PER가 11.15배로 제일 높은 그룹 역시 99.52%의 주가상승률을 기록했다. 가격이 비싼 종목이 오히려 주가가 다 오른 것이다.

◇내년 조선ㆍITㆍ음식료 등 유망=이번 조사 결과는 주가를 끌어올리는 힘은 역시 실적이라는 사실을 보여준다. 물론 실적에 비해 주가가 싸다는 저평가 메리트도 중요한 투자 잣대이기는 하지만 단순히 주가가 싸다는 이유만으로 주가 상승을 기대해서는 안된다는 뜻이다.

성진경 대신증권 연구원은 “올해 철강을 비롯한 소재주들의 주가가 상대적으로 덜 올랐는데 그렇다고 해서 이들 소재주가 내년에 높은 주가 상승을 보일 것으로 생각해서는 안될 것”이라며 “실적 모멘텀부터 살핀 뒤 투자를 결정하는 게 바람직하다”고 말했다.

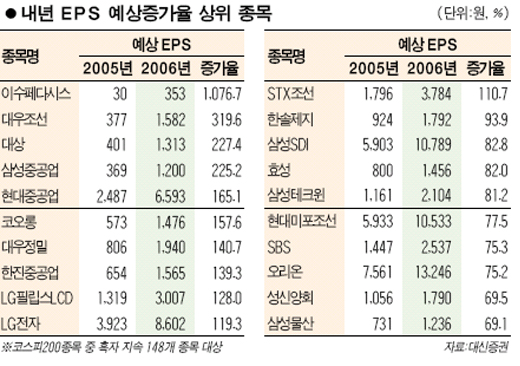

대신증권에 따르면 내년 EPS증가율이 높을 것으로 예상되는 종목은 조선ㆍITㆍ음식료 업종에 많이 포진돼 있다. 대우조선해양ㆍ삼성중공업ㆍ현대중공업ㆍ한진중공업ㆍ STX조선ㆍ현대미포조선 등 대부분의 조선주가 유망한 것으로 분석됐으며 이수페타시스ㆍLG필립스LCDㆍLG전자ㆍ삼성SDIㆍ삼성테크윈 등 IT주와 대상ㆍ오리온 등 음식료주 등의 EPS증가율도 두드러진다.

에프엔가이드가 시가총액 상위 30개 기업의 4ㆍ4분기 실적 전망을 집계한 결과에 따르면 전년동기대비 영업이익증가율이 100% 이상 되는 기업은 국민은행(751.01%), 외환은행(559.27%), LG(454.21%), LG전자(132.75%) 등이다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>