|

대형 로펌에서 대표 변호사로 30년을 일한 이동건(가명)씨는 2년 전 은퇴하고 집을 제외한 자산의 80%(20억원)를 즉시연금에 가입했다. 그는 매달 약 843만원을 수령하며 연간 1억116만원을 받았다. 2년이 지난 현재 그는 자신의 선택을 후회하고 있다. 보험사별로 공시이율에 큰 차이가 없어서 수령금액도 별반 다르지 않을 것이라 생각했다. 그런데 다른 보험사 상품을 전제로 계산기를 두드려보니 무려 1,000만원 이상 더 받을 수 있었던 것으로 나타났기 때문이다.

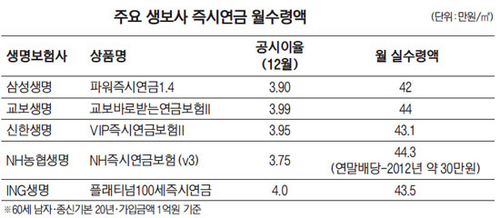

자산가들이 은퇴 이후 삶에 대한 대비책으로 즐겨 찾는 즉시연금의 보험사별 지급액이 연간 최대 50만원(60세 남자·종신기본 20년·가입금액 1억원 기준)가량 벌어지는 것으로 나타났다. 가입자들은 통상 보험사가 약속한 공시이율을 기준으로 상품을 선택하는데 실제 수령액은 공시이율에 비례하지 않는 경향이 짙어 가입자들의 사전검토가 필요하다는 지적이 나온다.

26일 보험 업계에 따르면 삼성·한화·교보·신한·NH농협·ING생명 등 주요 생보사의 즉시연금 공시이율(60세 남성·종신기본 20년·1억원·설계사채널)은 3% 후반대에서 4.0% 사이에 형성돼 있다. 보험사별로 보면 외국계인 ING생명이 4.0%로 가장 높고 교보생명(3.99%),

한화생명(3.96%), 신한생명(3.95%), 삼성생명(3.90%), NH농협생명(3.75%) 등이 뒤를 잇는다.

흥미롭게도 월수령액은 공시이율이 가장 낮은 NH농협생명이 약 44만3,000원으로 가장 높다. NH농협생명에 이어서는 교보생명(44만원), ING생명(43만5,500원), 신한생명(43만1,600원), 삼성생명(42만원) 순이다.

결과적으로 공시이율의 높낮이와는 상관없이 월수령액에 차이가 발생했다. 특히 나머지 생보사와 달리 유배당상품을 취급하는 NH농협생명의 경우 연말에 배당액도 지급된다. 2012년 기준 NH농협생명이 지급한 배당액은 약 30만원(가입금액 1억원에 배당률 0.3% 적용)이다. 어느 보험사 상품에 가입하느냐에 따라 최대 연간 약 50만원가량을 더 받을 수 있는 것이다.

이 같은 결과는 보험사마다 적용하는 사업비 기준이 다르기 때문에 발생한다. 사업비는 보험료에 포함된 보험사의 운영경비를 말하는데 판매수수료율, 가입금액별 할인율 등이 대표적 항목이다. 사업비의 비중이 높으면 보험료가 비싸진다. 쉽게 말해 사업비 비중이 크면 공시이율이 높더라도 수령금액은 줄어든다.

사업비 항목은 보험사의 영업비밀이어서 개별적으로 확인하기가 어렵다. 다만 판매수수료가 사업비에서 가장 많은 비중을 차지하기 때문에 공시이율과 실제 수령금액을 비교해 각 보험사마다의 사업비율을 역추산할 수 있다. 연금가입을 앞둔 소비자라면 가입 전에 각 보험사가 운영하고 있는 가격 공시실에서 실제 수령금액 조회를 해볼 필요가 있다. 조금이라도 더 많은 금액을 지급 받으려면 사업비가 적게 드는 방카슈랑스(은행창구에서의 보험판매)를 활용하는 방법도 있다.

한 생보업계 관계자는 "즉시연금 가입자들이 가장 중요한 요소로 생각하는 것이 공시이율인데 이것이 꼭 실제 수령금액과 비례하지 않는다"며 "소비자는 보험 가입 전에 사업비 수준을 비교해야 자신에게 유리한 상품에 가입할 수 있다"고 조언했다.