홈

경제·금융

경제·금융일반

저축은행 금리 다시 '뜀박질'

입력2008.12.08 18:26:27

수정

2008.12.08 18:26:27

1년 정기예금 최고 年8.7%… 복리 환산땐 두자릿수 근접<br>신용 리스크 우려로 금리올려 자금이탈 막기나서

시중은행의 예금 금리 인하로 잠시 하락세로 돌아섰던 저축은행의 예금 금리가 다시 뜀박질을 하고 있다.

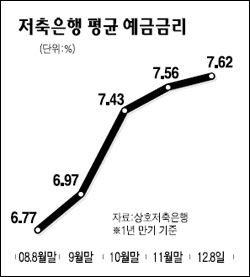

8일 금융계에 따르면 일부 저축은행의 경우 정기예금(1년 만기) 금리를 최고 연 8.7%로 올려 복리로 환산하면 금리가 두자릿수에 근접한 상황이다. 은행권이 고금리 후순위채를 속속 발행한데다 저축은행의 리스크 우려가 높아지자 저축은행들은 금리를 올려 자금이탈을 막고 있다.

◇1년 정기예금 최고 연 8.7%=제일저축은행은 8일부터 1년 만기 정기예금 금리를 연 8.7%로 인상했다. 복리로 환산하면 연 9.055%다. 이밖에 신안ㆍ대영ㆍWㆍ서울저축은행이 1년제 정기예금에 연 8.6%의 고금리를 제공하고 있다. 현대스위스ㆍHKㆍ제일2ㆍ경기ㆍ진흥저축은행 등 대형 저축은행들도 1년제 정기예금에 연 8.5%의 고금리를 적용 중이다. 연 8.0% 이상의 고금리를 주는 저축은행만 해도 전체의 35.8%인 38곳에 달한다.

시중은행의 고금리 후순위채 발행으로 반짝 상승세를 보였던 저축은행 금리는 최근 은행권의 후순위채 발행이 줄어들자 자연스레 떨어질 것으로 기대됐다. 하지만 저축은행들은 오히려 금리를 올리는 중이다. 저축은행 업계의 한 관계자는 "연말을 대비해 미리 유동성을 확보해야 하는 상황"이라며 "금리를 올려도 수신이 늘지 않아 금리를 더 인상하는 악순환에 빠져 있다"고 말했다.

◇리스크 프리미엄 크게 높아져 금리인상 불가피=저축은행 업계가 금리를 계속 올릴 수밖에 없는 것은 부동산 프로젝트파이낸싱(PF) 대출 부실에 따른 구조조정에 대한 불안심리 때문으로 풀이된다. 특히 자산관리공사(KAMKO)의 부실 PF 채권 매입이 공적자금 투입으로 비쳐지면서 저축은행에 대한 고객들의 신뢰도 크게 떨어진 것으로 지적된다.

이에 따라 금리를 올려도 수신이 크게 늘어나지 않는 상황이다. 저축은행 업계의 한 고위관계자는 "수시로 '공적자금' '구조조정' 등과 같은 말이 쏟아지다 보니 신용 리스크에 대한 우려로 저축은행을 불안하게 보는 사람들이 늘어나고 있다"며 "더 높은 금리를 주지 않고서는 예금을 유지하기도 어렵다"고 전했다.

경기침체로 대출채권의 회수가 어려워지면서 수신을 더 유치해 만기예금 지급에 이용하려는 수요도 무시할 수 없다. 지난해 11ㆍ12월에 중점적으로 진행했던 고금리 특판에 대한 만기연장도 중요한 원인으로 꼽힌다. 한국은행에 따르면 지난해 12월 저축은행의 정기예금 수신잔액은 전달보다 약 1조5,555억원이나 늘어나 다른 달에 비해 약 2~5배 높았다.

◇내년 1월부터는 안정 되찾을 듯=저축은행 업계에서는 이르면 내년부터는 금리가 안정세를 찾을 것으로 내다보고 있다. 예금금리가 하락세로 가는 것이 맞는데도 여전히 높은 금리를 주고 있는 것 자체가 큰 부담이기 때문이다. 저축은행 업계의 관계자는 "건전성이 악화된 저축은행과 중소저축은행 중심으로 금리인상을 주도하고 있다"며 "과거 11월과 12월에 금리가 상대적으로 높았다가 1월부터 급격히 하락했기 때문에 내년부터는 안정을 찾을 것"이라고 전망했다.

저축은행 업계의 또 다른 관계자는 "최근 금융감독원이 금리인상 자제에 대한 지도를 한 만큼 금리를 더 올리기는 어려울 것"이라며 "은행의 유동성 문제도 나아지고 있기 때문에 내년 초에는 금리가 완연히 내려갈 것으로 본다"고 밝혔다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>