|

|

|

|

|

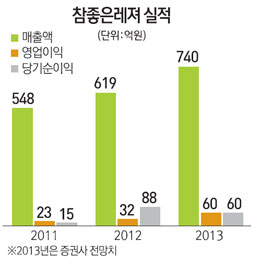

참좋은레져가 분기별 최대실적 행진을 이어가며 실적 개선세가 지속되고 있다.

최근에는 고가자전거 판매사업과 더불어 여행업마저 호조를 보이고 있어 실적 개선 효과가 더욱 크게 나타나고 있다.

참좋은레져는 삼천리자전거의 자회사로 고가 브랜드 자전거 판매사업과 함께 참좋은여행이라는 직판 여행 상품을 판매한다. 고가자전거 사업부문은 '블랙캣','첼로'등의 브랜드로 100만원대부터 2,000만원 이상의 자전거를 출시해 시장에 내놓고 있다. 일반 자전거 보다는 가격이 비싼 편이지만 성능은 수입 브랜드에 뒤지지 않으면서 가격은 훨씬 합리적이어서 인기를 끌고 있다. 고가자전거 사업부문은 참좋은레져의 캐쉬카우로 캐쉬카우로 자리잡아가고 있는 추세다. 실제 자전거 사업부문 전체 매출의 75%가 고가자전거 사업부문에 집중되어 있다.

김태성 미래에셋증권 스몰캡 팀장은 "참좋은레져의 시장점유율은 전체 자전거 시장 기준으로 11% 가량"이라며 "개별 수입 브랜드들의 시장점유율이 5%미만이라는 것을 고려할 때 고가자전거 시장에서 이미 지배적인 위치를 점유하고 있는 것으로 보인다"고 말했다.

자전거 시장의 특성상 기어, 안장, 패달 등 전문 부품 업체와 자전거 완성차 업체가 구분되어 있기 때문에 삼천리자전거와 같은 완성차 업체는 자전거의 설계, 디자인, 마케팅에 주력하고 주요 부품은 전문 부품 업체로부터 공급 받는다. 이는 삼천리자전거 뿐 아니라 자이언트, 트랙, 스캇 등 국내로 수입되는 고가자전거 회사들도 마찬가지다. 결국 자전거의 가격이 비슷하다면 동일한 부품이 들어가는 것으로 보면 된다. 참좋은레져가 주목한 부문이 바로 이 점이다. 동일한 스펙의 부품을 장착한 자전거를 수입브랜드보다 합리적인 가격에 판매함으로써 2010년 이후 지금까지 시장점유율을 급격히 높여왔던 것이다.

김 팀장은 "최근 소비트랜드가 과시적인 소비보다는 합리적인 소비에 초점이 맞춰져 있기때문에 참좋은레져의 시장점유율이 지속적으로 높아질 것"이라고 전망했다. 또 최근 중장년층이 등산시장에서 자전거 시장으로 급격히 유입되고 있다는 점도 주목해야 할 점으로 꼽았다. 중장년층은 합리적인 소비 성향이 더욱 강하고 100만원 이상의 고가자전거 소비가 가능한 소득 계층의 비중이 높아 참좋은레져의 성장을 가속화하는 요인이 될 것이라는 분석이다.

이왕섭 KDB대우증권 연구원은 "국내 고급 자전거 시장은 국내 업체들뿐만 아니라 자이언트, 메리다 등 해외 업체들도 많이 뛰어들었다"면서 "하지만 고가일수록 중요한 사후서비스, 부품조달 등이 상대적으로 뛰어난 국내 브랜드가 시장에서 더 높은 평가를 받고 있다"고 말했다. 이 연구원은 이어 "전국 1,200여개 이상의 삼천리자전거 지점을 이용해 판매되고 있는 참좋은레져의 시장점유율은 더욱 확대될 것으로 전망된다"고 덧붙였다.

참좋은레져의 여행사업 역시 호조를 보이며 최근 최대 실적 행진을 견인하고 있다. 다른 여행사들의 여행사업이 대부분 적자를 면치 못하고 있는 것과 달리 참좋은레져의 여행사업 부문은 10% 이상의 영업이익률을 올리고 있기 때문이다. 이처럼 큰 폭의 영업이익률을 기록하고 있는 것은 대다수 여행사들이 수익을 깎아 먹으면서까지 치열한 경쟁을 벌이고 있는 동남아시아 지역을 아예 배제했기 때문이다. 또 국내 대형 여행사들인 하나투어, 모두투어처럼 마진율이 높은 전세기를 대량으로 잡을 수 있는 자금력과 모객능력도 갖추고 있어 실적에 큰 보탬이 되고 있다.

이 연구원은 "그 동안 삼천리자전거의 자회사로써 자전거 회사로만 많이 알려졌으나 최근 공중파 TV 광고를 공격적으로 펼치면서 여행사업이 빠른 속도로 성장하며 효자 노릇을 하고 있다"며 "특히 대리점의 모객 수수료가 없는 직판으로 여행 상품을 판매하고 있어 타사대비 가격경쟁력이 있다"고 말했다.

[애널리스트가 본 이회사] 유럽여행 특화시켜 연 매출 30% 성장 김태성 미래에셋증권 스몰캡 팀장 |