UCC 선두주자… 기업가치 '쑥쑥'<BR>쇼핑몰 분사·자회사 정리 등 비핵심 사업 고강도 구조조정<BR>올 영업이익 36% 증가 예상

다음은 사용자 제작 컨텐츠(UCCㆍUser Created Contents) 분야에서 선두 주자로 부각되며 기업가치가 증가하고 있다.

코리안 클릭에 따르면 다음은 지난해 11월 중순 이후 약 한달간 동영상 UCC 트래픽에서 판도라TV를 제치고 1위(순방문자수 주간 단위 기준)를 기록했다. 이는 650만개에 이르는 카페(다음의 커뮤니티)와 월 1,000만명에 이르는 카페 이용자, 이메일 서비스를 통해 구축된 방대한 네트워크가 주요하게 작용한 것으로 평가받고 있다.

다음의 트래픽은 1위 기업인 NHN에 비해 큰 차이가 없다. 그러나 매출 및 순이익은 NHN의 30%, 10% 수준에 머물고 있다. 이는 높은 트래픽을 매출과 연결시킬 수 있는 노하우가 부족하기 때문이라는 지적이다.

다음 관계자는 이에 대해 “올해 UCC 트래픽 증대를 수익과 연계시키는 작업을 시도할 예정”이라며 “1분기 내 새로운 UCC 수익모델을 선보이는 것을 목표로 하고 있다”고 말했다. 또 “현재 시범 사업중인 IP TV에 대해 상반기 중 프리 상용 서비스를 실시, 방송ㆍ통신 융합시대에 맞는 다양한 뉴미디어 서비스를 가능하게 할 것”이라고 덧붙였다.

다음의 카페 등 기존 데이터베이스(DB)와 동영상 UCC는 시장의 긍정적인 평가를 받고 있다.

박한우 푸르덴셜 투자증권 애널리스트는 “다음은 NHN보다 늦게 검색광고 시장에 뛰어들어 현재 그 격차가 상당히 벌어져 있다”며 “그러나 다음이 강점을 갖고 있는 카페의 풍부한 자료를 매출과 연결시킬 수 있는 카페 검색을 실시하고 있어 2008년부터는 결실을 맺을 것으로 보인다”고 설명했다. 또 “현재 UCC 전문 사이트가 인터넷 포탈보다 높은 트래픽을 유지하고 있으나 포탈의 인지도와 풍부한 데이터베이스(DB)를 감안할 때 곧 따라잡을 수 있을 것”이라고 덧붙였다.

다음은 2000년 이후 비관련 사업 다각화에 집중하면서 기업가치가 크게 하락했다. 당시 18만원대였던 주가는 최근 5만원대까지 떨어져 무려 70% 이상 하락했다.

그러나 다음은 최근 라이코스의 비주력 사업 매각, 자회사 정리, 온라인 쇼핑몰 사업 분사 등으로 핵심역량에 주력할 수 있는 기틀을 마련해가고 있다. 최용호 한화증권 애널리스트는 “비주력 사업을 매각하고 온라인 광고 부문의 비즈니스 역량을 강화하고 있어 실적 성장세를 이어갈 것으로 전망된다”고 평가했다.

최찬석 서울증권 애널리스트도 “과거 야후도 지나친 사업 다각화에 집중해 기업가치가 떨어졌던 적이 있다”며 “그러나 야후가 구글과 차별화 된 전략적 자산이 없었던 데 반해 다음은 UCC, 멀티미디어 서비스 들이 NHN을 능가하고 있어 최근 다음의 검색 부문 집중 전략을 긍정적으로 평가할 만 하다”고 말했다.

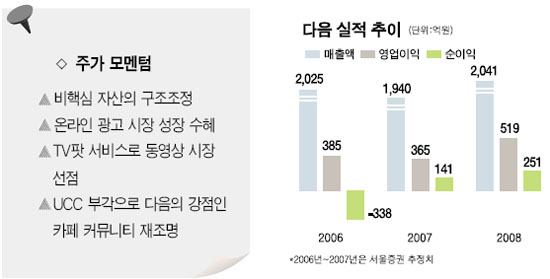

2월 초 실적발표를 앞두고 있는 다음은 2005년 338억원의 순손실에서 2006년 흑자로 돌아설 것으로 전망됐다. 또 올해는 2006년에 비해 매출액은 10.6% 늘어난 2,181억원, 영업이익은 36.28% 증가한 492억원으로 예상됐다.

“