|

NAVER가 급락 하루 만에 외국계 매수세가 유입되면서 반등에 나섰다. 페이스북의 모바일 메신저 ‘왓츠앱’ 인수에 대한 우려가 과했다는 평가다.

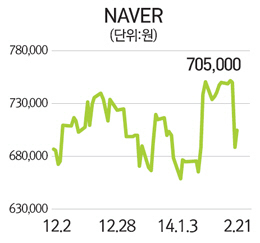

21일 유가증권시장에서 NAVER는 전날보다 1만6,000원(2.32%) 오른 70만5,000원에 거래를 마치며 3거래일 만에 상승세로 돌아섰다.

전날 페이스북이 북미 지역 최대 모바일 메신저 ‘왓츠앱’을 인수했다는 소식에 모바일 메신저 ‘라인’의 북미시장 공략에 대한 우려가 확산되며 NAVER 주가는 8.13% 급락했다. 하지만 이날 국내외 증권사들이 페이스북의 왓츠앱 인수가 네이버 라인에 끼치는 악영향이 크지 않을 것으로 전망하면서 하루 만에 매수세가 다시 몰렸다. 전문가들은 ‘페이스북-왓츠앱’ 조합을 NAVER-라인(LINE)과 단순 비교하는 것은 무리라는 분석을 내놓았다

이 같은 분석에 CLSA증권·모건스탠리·씨티그룹·JP모간서울 등 외국계 증권사 창구를 통해 강한 매수세가 유입됐다.

공영규 신한금융투자 연구원은 “확실한 수익 모델을 가지고 있는 라인을 트래픽만 가지고 있는 왓츠앱과 단순히 비교하는 것은 무리”라며 “라인의 핵심 가치는 모바일 플랫폼을 통한 광고 등 다양한 콘텐츠 성장 잠재력에 있다”고 지적했다. 공 연구원은 이어 “페이스북의 왓츠앱 인수는 경쟁구도 악화가 아닌 메신저 시장의 성장 잠재력 확인으로 해석해야 한다”며 “투자심리는 악화됐지만 펀더멘털은 양호한 만큼 과도한 주가하락을 매수 기회로 삼아야 한다”고 전했다.

외국계 증권사들 사이에서는 전망이 엇갈린다. 이날 모건스탠리는 라인의 이용자 성장세가 중장기적으로 둔화될 수 있지만 수익창출 전망치는 줄어들지 않을 것으로 내다봤다. BNP파리바 역시 페이스북의 와츠앱 인수가 미국·유럽 시장에서 라인의 장기 전략에 부정적일 수 있지만 전체 성장세를 보면 미미하다고 분석했다.

하지만 바클레이스증권은 상대적으로 적은 가입자 기반(일본 5,000만명)과 해외 진출 기대감이 높았던 상황을 감안하면 네이버 라인이 받는 영향이 가장 클 수 있다며 NAVER에 대해 비중축소 의견과 목표주가 50만원을 제시했다.

바클레이스는 “라인은 현 주가수준에 내재된 가치를 충족시킬 수 있다는 점을 투자자들에게 보여줘야 한다”며 “만약 라인이 경쟁업체보다 빠른 현금수익 창출 능력을 보여주지 못한다면 시장의 높은 기대치는 하향 조정될 수 있다”고 지적했다.