홈

경제·금융

경제·금융일반

한신정평 시중銀 분석, 주택대출 부실화 가능성 낮다

입력2008.09.22 18:39:44

수정

2008.09.22 18:39:44

담보인정비율 대부분 70% 밑돌아 원금 회수에 문제없어

은행들이 집값의 70% 정도만 대출해줘 집값이 30% 이상 하락하지 않는다면 대출금의 대부분을 회수할 수 있기 때문에 부실 가능성은 낮다는 분석이 나왔다.

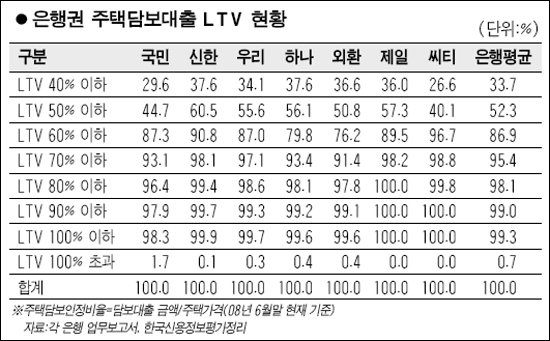

한국신용정보평가가 22일 국민ㆍ신한ㆍ우리 등 7개 시중은행의 주택담보대출 주택담보인정비율(LTV)을 분석한 결과 집값의 70% 이하를 대출해준 경우가 평균 95.4%를 차지했다.

주택담보대출 100건 가운데 95건은 집값의 70% 이하만큼만 대출해줬다는 얘기다. LTV가 60% 이하인 경우도 평균 86.9%에 달했다.

은행별로는 편차가 컸다. LTV 70% 이하가 전체 대출에서 차지하는 비중은 씨티은행이 98.8%로 가장 높고 제일은행이 98.2%로 그 다음을 차지했다. 신한은행은 98.1%, 우리은행은 97.1% 등으로 평균을 웃돌았다. 반면 외환은행은 91.4%로 씨티은행과 7%포인트 이상 차이가 났다. 국민은행(93.1%)과 하나은행(93.4%)은 93%대로 평균치를 밑돌았다. 씨티은행은 LTV 60% 이하 대출 비중이 96.7%나 됐고 신한은행도 90%를 넘었다.

연체율과 경락율 등 다른 지표들도 아직은 큰 변화가 없는 것으로 나타났다. 올 상반기 은행의 주택담보 연체율은 0.4%로 1%를 밑돈다. 경락율(경매의 낙찰가율)은 감정가의 80%를 웃돌고 있어 부실이 발생해도 경매를 통해 원리금을 회수하는 데는 문제가 없는 상황이다.

주택담보대출의 연체에 대한 충당금 적립비율도 200%를 웃돌고 있어 손실에 대한 완충능력은 충분한 것으로 평가된다. 또 은행권의 가계대출 중 주택담보대출이 70%를 차지하지만 지난 2003년 이후 가계대출 증가세가 둔화되고 있다.

이강욱 한신정평 책임연구원은 "집값이 얼마나 하락할지 예측할 수는 없지만 현재 상황에서는 은행들의 주택담보대출이 부실화될 가능성은 낮다고 본다"며 "다만 일부 저소득층과 담보주택 매물증가에 따른 부실발생 가능성은 높은 만큼 개별 대출별로는 적절한 관리가 필요하다"고 지적했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>