홈

경제·금융

경제·금융일반

유가 연일 상승… 정유株 잡아볼까

입력2009.06.11 17:07:12

수정

2009.06.11 17:07:12

환율도 안정돼 하반기 수익 개선 기대감 …S-OIL·SK에너지 유망<br>순수 석유화학부문은 수급 전망 불확실 "신중한 접근을"

국제유가가 연일 상승커브를 그리자 정유업체들의 수익성 개선 기대도 높아지고 있다. 특히 원ㆍ달러 환율도 안정됨에 따라 이런 기대감을 더욱 높여주는 상황이다. 그러나 전문가들은 정유 부문과는 달리 순수 석유화학 부문의 경우 수급전망이 불확실한 만큼 보수적인 접근이 필요하다는 의견을 제시하고 있다.

11일 증권업계에 따르면 대다수 증권사 연구원들은 석유화학업종에 대한 비중확대 의견을 고수하고 있다.

이들은 특히 석유화학업종 중에서도 정유 부문에 대해 긍정적인 의견을 내놓고 있다. 국제유가가 연일 상승하고 있는 가운데 하반기에 정유제품 수요회복이 예상된다는 게 근거다.

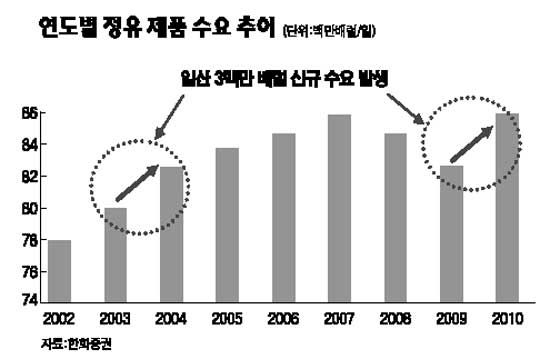

차홍선 한화증권 연구원은 “재정정책 효과 및 글로벌 저금리 기조 등에 따라 2009년 한해 동안 정유제품 수요는 예상과 달리 증가할 것으로 기대된다”며 “정유제품 수요는 경기회복 초기에 급등하는 특징이 있는데 이는 경기회복 국면에서는 실수요뿐만 아니라 가수요도 발생하기 때문”이라고 설명했다.

백영찬 SK증권 연구원은 “외부 변수인 국제유가 및 원ㆍ달러 환율 여건 모두 정유업종에 유리한 상황”이라면서 “비록 정유마진이 1ㆍ4분기에 비해 크게 악화됐지만 2ㆍ4분기를 저점으로 상승할 것이 예상되는 만큼 부정적 영향은 크지 않을 것”이라고 분석했다.

다만 순수 석유화학 부문의 경우 신중히 접근해야 할 것으로 지적된다. 국제유가의 추가 상승 가능성이 제기되면서 전방산업인 석유화학제품 수요가 일어나고 있지만 하반기 수급전망은 불확실하기 때문이다. 김재중 우리투자증권 연구원은 “유가 강세를 뒤늦게 반영하며 폴리머 가격이 상승하고 있지만 하반기부터는 공급과잉 국면에 들어가 석유화학산업의 수익성도 떨어지게 될 것으로 예상된다”며 “특히 약세국면이 장기간 지속될 것으로 예상되는 만큼 순수 석유화학 기업에 대해서는 조심스러운 접근이 필요하다”고 지적했다.

석유화학 분야에서 최선호주(톱픽)로는 S-OILㆍSK에너지 등이 꼽혔다. 김재중 연구원은 S-OIL에 대해 “2009년 연간 배당수익률이 8.8%에 달할 것으로 예상된다”며 “특히 생산설비 확장 등에 힘입어 오는 2010~2012년 연평균 영업이익 성장률이 14.2%에 이를 것”이라고 분석했다.

백영찬 연구원은 SK에너지를 톱픽으로 제시하며 “국제유가 상승으로 가장 큰 수혜를 누릴 것”이라고 전망했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>