|

2ㆍ4분기 실적 시즌을 앞두고 시장의 우려감이 커지고 있지만 실적이 기대치에 미치지 못한다고 하더라도 증시에 주는 충격은 미미할 것으로 전망된다. 지난 1ㆍ4분기 실적 쇼크를 경험한 후 실적에 대한 투자자의 눈높이가 지속적으로 낮아졌기 때문이다. 전문가들은 다만 지수 하단을 낮추는 효과는 없다고 하더라도 기업들의 실적 하향 추세가 이어질 것으로 전망하며 증시가 급격히 상승하기는 어려울 것으로 내다본다.

주식시장은 5일 삼성전자의 2분기 잠정실적 발표로 본격적인 실적 시즌에 돌입한다.

30일 금융정보업체 에프앤가이드에 따르면 증권사 3곳 이상이 실적 전망치를 제시한 유가증권시장 상장사 120곳의 2분기 매출액은 413조1,266억원, 영업이익은 30조3,954억원을 나타낼 것으로 전망된다. 매출액은 지난해 2분기보다 4.23% 증가한 수치고 영업이익은 28.59% 늘어난 금액이다.

그러나 올해 기업들의 실적이 지난해 2분기와 비교해서는 개선된다고 하더라도 시장이 주목하는 것은 전망치에 부합하느냐 여부다. 이런 측면에서는 상황이 좋지 못하다.

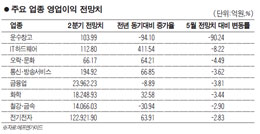

지난 5월말과 비교하면 2분기 매출액과 영업이익 추정치는 한달 새 각각 0.41%, 2.77% 하향 조정됐다. 업종별로는 해운ㆍ항공주들이 포함된 운수창고가 5월말 대비 영업이익 추정치가 90.24% 급락했고 IT하드웨어(-8.33%), 오락ㆍ문화(-4.49%), 금융업(-3.81%), 화학(-3.44%) 업종도 하락 폭이 컸다. 1분기 실적 발표 직후인 4월말 시장에서는 기업들의 2분기 매출액 합계는 416조3,151억원, 영업이익은 32조1,981억원을 기록할 것으로 내다봤지만 두 달 연속 실적에 대한 눈높이가 낮아지고 있는 것이다.

임진균 IBK투자증권 리서치센터장은 "통상적으로 실적 전망치가 하향하는 국면에서는 실제 실적도 전망치보다 낮게 나타나는 경향이 있다"며 "현재 유가증권 상장사들의 2분기 영업이익 추정치가 30조원 남짓으로 나오지만 실제 성적표는 이보다 못할 것"이라고 판단했다.

다만 전문가들은 2분기 어닝쇼크가 시장에 미치는 영향은 미미할 것이라고 입을 모은다. 이미 투자자들의 실적에 대한 눈높이가 낮아진데다 미국의 출구전략 시사로 급락한 현재 지수 수준은 실적이 좋지 못하더라도 충분히 싸다는 평가다.

김학균 KDB대우증권 투자전략팀장은 "현재 주가 수준은 밸류에이션이 무의미할 정도로 낮은 수준"이라며 "2분기 실적발표가 기대치에 미치지 못하더라도 주가지수가 2,000포인트까지 올라가는 데는 큰 무리가 없을 것"이라고 말했다.

임진균 센터장도 "현재 주가지수와 실적 전망치를 기준으로 한 유가증권시장의 주가수익비율(PER)은 8배 수준으로 이는 충분히 싸다"며 "실적 하향 조정으로 PER이 9배로 높아진다고 하더라도 가격적인 측면에서 크게 변하는 것은 없어 지수 하방에 주는 영향은 없을 것"이라고 내다봤다.

일각에서는 삼성전자의 잠정 실적이 시장 전망치를 넘어서는 것을 시작으로 전망치 조정폭이 컸던 전기전자 업종을 중심으로 어닝 서프라이즈를 나타낼 것이라는 의견도 조심스레 나오고 있다.

최석원 한화투자증권 리서치센터장은 "이머징 마켓의 성장성이 유지되고 있고 글로벌 모바일 시장도 우려만큼 위축되지 않은 것을 보면 삼성전자의 실적 전망치 조정이 과한 측면이 있다"며 "당장 2분기부터 삼성전자의 실적이 시장 전망치를 웃돌고 IT부품주, 디스플레이쪽도 실적 개선세를 나타낼 것"이라고 내다봤다.

삼성전자의 2분기 영업이익 전망치는 지난 5월말 10조7,299억원을 나타냈지만 외국계 증권사들이 전망치를 하향조정하면서 6월말 현재 5,000억원 넘게 하향 조정됐다. 비율로는 한 달 새 4.36%가 줄어들었다.

다만 실적이 본격적으로 개선세로 돌아서기에는 시일이 더 걸릴 것이라는 전망이 우세하다. 전문가들은 대체적으로 3분기 실적 발표가 나오는 10월에나 실적이 증시 모멘텀으로 작용할 수 있다고 내다본다.

양경식 하나대투증권 투자전략부 이사는 "글로벌 경기가 3분기 개선될 것으로 전망되고 월간 수출 데이터가 높아진다고 하더라도 기업들의 실적에 반영되는 시점은 10월에나 가능하다"며 "여기에다 중국 경제가 경착륙하는 모습을 보이고 있어 중국 관련 업종이 실적 개선세로 돌아서는데도 시일이 걸릴 것"이라고 전망했다.

최석원 센터장도 "현재 시점에서 가장 우려가 큰 부분은 중국 경기에 영향을 받는 철강과 화학 업종"이라며 "실적이 지수 상단을 끌어올리기 위한 키(Key)는 결국 이들 업종이 쥐고 있는 셈"이라고 평가했다.