|

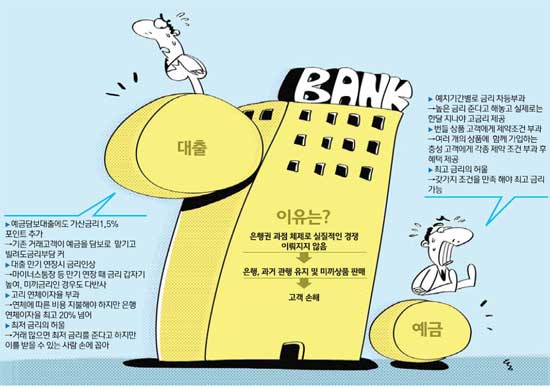

SetSectionName(); [금리에 우는 서민] 은행의 배신 신규 고객엔 굽신굽신… 기존 고객엔 금리 찬밥 '배짱영업'최저·최고 금리 내세우지만 실제로 혜택 받는 고객 극소수만기 연장때 갑자기 금리 높이고 예금 담보로 돈 빌려도 추가금리영업 기반 보장되는 과점 유지… 오래 거래한 고객들엔 불이익 김영필기자 susopa@sed.co.kr ImageView('','GisaImgNum_1','default','260');

올해로 직장생활 20년을 넘긴 박모씨. 그는 지난 3월 3,000만원짜리 마이너스통장의 만기를 연장하려다 달라진 금리를 보고 깜짝 놀랐다. 이전까지 연 9%를 적용했는데 연 10.54%를 내야 한다는 것이었다. 은행에서는 시장상황이 변했고 애당초 통장계약을 체결할 때 캠페인성으로 유치하던 탓에 금리를 싸게 매긴 것이라고 했지만 지금까지 연체 없이 은행에 이자를 납부해온 A씨로서는 돈은 돈대로 내고 이자는 더 올라갔다는 사실에 씁쓸함을 지울 수 없었다. 은행들은 잔뜩 분칠한 얼굴로 예쁘게 꾸민 채 고객을 응대한다. 신규 고객을 확보하려는 은행의 호객행위를 보고 있노라면 '돈 있는 사람은 참 행복하겠다'는 생각을 절로 하게 만든다. 처음에는 대우도 좋다. 최초 거래 고객에게는 예금금리를 더 얹어주고 대출금리는 깎아준다. 아예 "다른 은행의 고객을 빼오라"고 주문하는 은행도 있다. 문제는 기존 고객들이다. 은행들은 꼬박꼬박 이자를 내거나 금융거래를 해온 기존 거래 고객들은 당연시한다. 물론 거래기간이 오래되고 금액이 많아질수록 수수료 감면과 이자혜택을 주지만 기본적으로 기존 거래 고객들에게 얻을 수 있는 것은 최대한 얻는다. 은행은 이렇게 자신들에게 충성을 다하는 고객을 정교하게 배신한다. 금리와 관련된 영업에서는 더욱 그렇다. ◇충성 고객을 배신하는 은행=몇 년에 걸쳐 어렵사리 5,000만원을 모아 정기예금으로 은행에 맡긴 김모씨. 급전이 필요했지만 아직 만기가 되지 않아 예금을 담보로 돈을 빌리려던 김씨는 은행을 찾았다가 화가 났다. 예금을 담보로 돈을 빌리려면 예금금리에 1.5%포인트를 더한 금액을 이자로 내야 한다는 것이다. 예금금리가 연 4%였다면 연 5.5%를 이자로 내야 하는 셈이다. 예금담보대출은 쉽게 말해 내 돈을 가져가는 것인데 높은 금리를 지불해야 하는 것이다. 예금을 담보로 내놓았기 때문에 은행에서는 돈을 떼일 염려가 전혀 없는 일. 하지만 이 순간에도 은행은 장사를 한다. 이뿐만 아니다. 빌릴 수 있는 한도도 95%에 불과하다. 내 돈조차 제대로 찾지 못하는 셈이다. 연체이자율은 더하다. 대출 연체를 하게 되면 은행은 기간에 따라 최고 20%가 넘는 연체이자를 물린다. 은행별로도 차이가 난다. 국민은행은 연 14~21%를 매기는데 신한은행은 16~19%를 적용한다. 징벌적 성격이 강하다고는 하지만 2금융권 대출금리 수준인 연체금리가 너무 높다는 지적도 만만찮다. 보통 은행이 대출시 강조하는 최저금리는 보기 좋은 허울인 경우가 다반사다. 은행 거래를 오래하면 최저금리를 적용받을 수 있다고 고객을 유혹하지만 실제로 신용대출 등에서 최저금리를 받는 사람은 손에 꼽는다. 일부 VIP에게나 적용되는 것이다. 대부분의 일반 고객은 금융수수료와 대출이자로 은행을 충실하게 돕고(?) 있지만 은행은 오래된 고객도 단순 영업대상으로 삼고 있는 셈이다. 예금도 상황은 크게 다르지 않다. 한 외국계 은행은 고객에게 연 4.5%의 고금리를 보장한다는 수시입출금식 상품을 내놓았다. 귀가 솔깃하지만 실제로 이 금액을 다 받을 수 있는 경우는 극히 드물다. 입금건별로 한달 이상 된 것만 연 4.5%를 주기 때문이다. 반면 월급통장에 들어온 돈은 대부분 한달 안에 빠져나가기 마련이다. 여러 상품에 동시 가입하면 혜택을 준다는 패키지 상품도 가입조건이 까다로운 경우가 대부분이다. 금융권의 한 관계자는 "은행들이 내세우는 최저ㆍ최고금리는 사실상 받을 수 없는 경우가 대부분이고 한번 대출을 받은 고객은 빠져나가기가 쉽지 않기 때문에 기존 고객보다는 신규 고객에게 신경을 많이 쓴다"며 "거래기간이 오래된 충성 고객들은 상대적으로 혜택을 덜 받는 부분이 있다"고 전했다. ◇은행들 왜 이렇게 배짱인가=은행들이 배짱을 부릴 수 있는 것은 겉으로는 경쟁을 하는 것 같으면서도 실질적으로는 영업기반이 보장되는 과점상태를 유지하고 있기 때문이다. 최근에는 금융상품이 다양해지고 복잡해지는 점을 이용해 고객들을 일단 끌어들이고 보자는 '미끼상품'도 잇달아 내놓고 있다. 1998년 외환위기 이후 주요 시중은행이 문을 닫자 정부는 대규모 공적자금을 동원해 은행 자산을 깨끗하게 해줬다. 당국은 은행들이 다시 영업할 수 있는 기반을 마련해줬다. 하지만 그게 다였다. 정부는 해외 선진금융기법을 도입하고 은행들이 계속 발전할 것이라고 생각했지만 은행들은 금리 따먹기 장사에만 몰두했다. 2000년대 들어 대출 세일즈 시대가 열렸지만 크게 달라진 것은 없었다. 상당수 개인 고객들은 고가의 집을 사기 위해 돈일 빌릴 수밖에 없다. 그리고 여전히 돈을 빌리는 사람은 철저한 '을'이다. 그러다 보니 제한된 경쟁 틀 안에서 은행들은 기존 대출자들에게는 별다른 신경을 쓰지 않고도 안정적으로 돈을 벌 수 있는 상황이 됐다. 은행 간 고객 빼앗기 경쟁이 치열하지만 그것도 제한된 범위 안이라는 게 금융감독원의 시각이다. 고금리를 앞세워 고객들을 낚는 행위도 마찬가지다. 제대로 된 경쟁 없이 안주하다 보니 당장 고객을 유치하고 보자는 심산이 강한 탓이라고 업계 관계자들은 분석했다. 금감원의 한 고위관계자는 "외환위기 이후 은행들이 너무 안이하게 영업을 해오고 있다"며 "정부가 마련해준 틀 안에서 손쉽게 영업하다 보니 기존의 관행을 유지하고 금리장사에만 몰두하는 것"이라고 지적했다.