가입전 보장 내역 중복여부 꼭 확인<br>자필 서명 없으면 보장 못받는 경우도<br>연령제한등 따져 맞춤형 선택<br>빨리 가입할수록 보험료 싸

주부 김 모씨는 신묘년(辛卯年) 새해를 맞아 친정 부모님과 아이들, 자신과 남편의 은퇴설계를 위한 보험 가입을 고려하고 있다. 김 씨는 "만일의 경우를 대비해 보험에 가입하고 싶은데 종류도 많고 가입 이후에도 충실한 서비스를 받을 수 있을지 몰라 어떻게 준비해야 할 지 난감하다"고 말했다. 보험가입을 고민하는 예비가입자들의 공통적인 고민거리다.

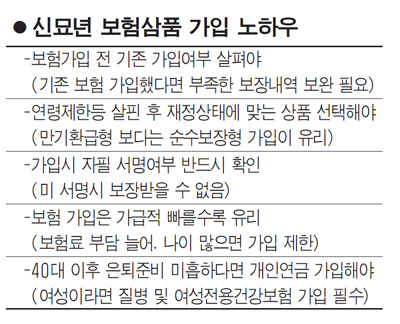

◇가입 전 보험가입 여부 살펴야=보험 가입에는 전략이 필요하다. 이미 가입한 보험이 있는 경우가 많은 만큼 무턱대고 새 상품에 가입하기 보다는 이미 가입한 상품의 보장내역을 확인해 부족한 부분을 보완하는 것이 보험료를 줄이는 지름길이다.

우선 부모님을 위한 보험가입을 고민 중이라면 실손형 민영의료보험에 가입하는 게 가장 바람직하다. 그러나 60세가 넘으면 일반적으로 가입하기 힘든 것이 현실. 이럴 때는 가입연령 제한이 없는 건강보험, 이른바 실버보험을 선택해야 한다. 다만 실버보험은 위험이 높은 고령층을 대상으로 하기 때문에 기본적으로 보험료가 비싸다.

이밖에 보장성보험 등을 가입할 때는 보험사들이 제시하는 연령제한,보장내용 등을 꼼꼼히 따져본 후 자신의 재정상태에 맞는 상품을 선택해야 한다. 또 만기환급형보다는 순수보장형 상품에 가입하는 것이 보험료를 줄일 수 있다.

또 보험에 가입했는데 자필 서명이 안 돼 있어 보장을 받지 못할 때도 있다. 자필 서명이 안 된 보험은 보험사로 문의하면 된다. 보험증권을 찾을 수 없다면 생명보험협회, 손해보험협회 홈페이지에서 보험가입내역을 조회할 수 있다.

◇가입은 빠를 수록 좋아= 보험사별로 많은 상품들이 출시돼 있지만 나이가 많을수록 가입이 까다로워 선택의 폭이 넓지 않다. 따라서 보험 가입은 빠를수록 좋다. 각 보험사별로 가입연령 제한, 건강검진, 보장 제한 등 가입조건들이 제 각각이다. 보장하는 질병도 차이가 크기 때문에 아주 세밀하게 접근할 필요가 있다.

보험료 부담도 커지게 돼 가입을 결심했다면 발리 가입하는 것이 보험료 부담을 줄이는 방법이다. 예를 들어 대학을 졸업한 남성이 27세에 가입금액 1억원짜리 종신보험(20년납)에 가입했다면 매월 13만4,700원을 납부하면 되지만, 40세에 가입하면 매월 21만7,600원을 내야 한다. 보험료 부담이 커질 수밖에 없다.

또 소득공제 혜택을 받을 수 있는 개인연금저축 가입은 기본이다. 김 씨처럼 자녀 교육에 관심이 높다면 교육보험에 관심을 가져볼 만하다. 교보생명에 따르면 가계당 자녀 1명을 초등학교에서 대학교까지 교육시키려면 최소 7,400만원, 평균 1억5,300만원, 유학까지 고려하면 최대 6억원 이상이 필요하다. 교육보험을 고르는 기본은 필요한 학자금이 언제 얼마나 나오는지를 보는 것이다.

예를 들어 교보생명의 '교보에듀케어' 보험은 기본적인 학자금 외에 자녀 연령(월보험료 30만원 기준)에 따라 적성 진단비(2세ㆍ150만원), 컴퓨터 구입비(5세ㆍ300만원), 문화순례비(10세ㆍ300만원) 등을 지급한다.

현재 40대임에도 은퇴 준비가 미흡하다면 한시라도 빨리 개인연금에 가입해야 한다. 동양생명에 따르면 40세 남성이 매월 50만원(15년납)을 보험료로 납부할 경우 5% 수익률만 계속 올리더라도 매년 684만원, 20년 최저보증 시 총 1억3,690만원의 보험금을 받을 수 있다.