연일 ‘사자’ 열기… 지분율 26%로 높아져<BR>작년 최저가보다 285% 급등, 신고가 ‘눈앞’

오뚜기가 외국인의 끊임없는 러브콜을 받으며 신고가를 향한 걸음을 내딛고 있다.

유동물량이 많지 않은데도 외국인들은 하루 100주, 200주씩 주식을 사모으면서 주가를 끌어올리고 있다.

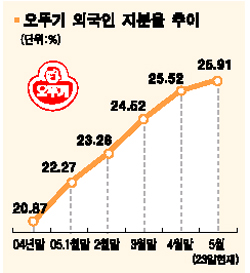

24일에도 외국인 투자가들은 오뚜기 주식 120주를 매입해 오뚜기의 외국인 지분율은 25.91%까지 높아졌다. 최대주주인 함태호 회장을 비롯한 특수관계인 지분이 무려 65.58%에 달하는 것을 감안하면 시장에서 유통 가능한 물량은 총 발행주식수의 10%도 채 안된다.

이 때문에 공식적으로 오뚜기를 분석대상으로 삼는 증권사도 극히 드문 상황이고 투자의견과 목표주가를 제시하지 않은 탐방 보고서만 간간히 나오는 정도다.

이같이 잘 알려지지 않은 종목을 외국인은 지난해 8월 초 주가가 52주 최저가인 1만9,200원까지 하락했을 즈음부터 저가매수에 나서기 시작, 야금야금 지분율을 높여왔다. 하루 거래량이 1만주가 채 되지 않는 가운데서도 많게는 4,000주, 적게는 90주씩 꾸준히 사들이고 있는 것.

24일 종가는 전날보다 200원(0.27%) 오른 7만4,000원. 지난해 8월의 최저가에 비해 무려 285.4% 상승한 것이다. 또 올해 2월25일 기록한 신고가 7만7,700원에도 재차 근접한 수치다.

최근 오뚜기를 탐방하고 온 송지현 굿모닝신한증권 애널리스트는 “오뚜기는 올해 1ㆍ4분기 음식료 상위 10개 업체 중 가장 개선된 실적을 기록했다”면서 “장기적으로도 실적 모멘텀이 지속될 것으로 판단된다”고 설명했다.

또 “올해 실적전망치와 비교했을 때 현 주가수익비율(PER)은 7배로 중소형 음식료 업체들의 평균 PER 10배보다 낮은 수준이어서 밸류에이션도 매력적”이라고 말했다.

굿모닝신한증권은 오뚜기가 지난 2004년 4월 라면 가격 인상에 힘입어 면 부문이 고성장했고 생면 및 즉석 밥 등 신규 제품의 실적 기여도도 높아져 1ㆍ4분기 실적이 호전된 것으로 분석했다. 매출액은 2,438억원으로 전년 동기 대비 12% 증가했으며 영업이익은 84%나 크게 늘어난 124억원을 기록했다.

회사 측의 한 관계자는 “실적 증가로 올해 배당금을 전년 주당 750원에서 1,000원으로 올렸다”면서 “안정적인 이익을 내는 한 액면금 대비 20%(주당 1,000원) 수준의 배당을 지속할 것”이라고 말했다.