자녀이름 통장·펀드 가입을<BR>20대, 월급여 절반 저축부터<BR>보험가입 시기 이를수록 유리

공자는 논어에서 “15세에 학문에 뜻을 두었다”(吾十有五而志于學)고 밝혔다. 하지만 금융중심 사회로 전환되는 작금의 시대에 재테크는 10대부터 해야 한다. 20대는 사회에 첫발을 내딛는 시기로 미래에 대한 재무목표를 확실히 세우는 게 중요하다.

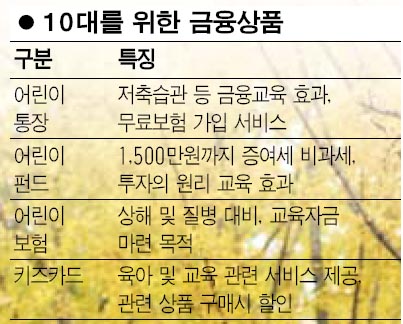

◇10대엔 경제공부용 재태크= 저축하는 습관, 신용을 지켜야 하는 이유, 돈을 올바르게 쓰는 방법을 자녀들에게 가르치는 게 중요하다. 아울러 대학 입학금이나 유학자금 등 목돈을 마련하기 위해 일찌감치 자녀 이름으로 된 통장이나 펀드에 가입해 주는 것도 좋다.

국민은행의 ‘캥거루 통장’은 통장 가입과 동시에 종합상해보험을 가입하게 해준다. 우리은행의 ‘쿠키 예ㆍ적금’은 부모와 자녀가 함께 가입할 수 있는 상품. 예금의 경우 부모의 예금액 10%만큼 자녀 명의의 예금이 가능하며 자녀 명의 예금에 대해 최고 연 8.0%의 고금리가 적용된다. 적금 금리는 4.0%. 하나은행의 ‘신 꿈나무 적금’은 셋째 자녀가 적금에 가입하면 0.3%포인트의 우대금리를 제공하고 영어교실 등 온라인 교육서비스도 제공하는 어린이용 퓨전 금융상품이다.

어린이펀드를 통해 주식과 채권 시장의 투자 원리와 위험을 가르칠 수도 있다. 삼성증권의 ‘착한아이 예쁜아이 펀드’는 눈높이에 맞게 제작된 ‘어린이용 운용보고서’를 제공한다. 미래에셋 ‘우리아이3억만들기 주식1호’펀드는 수수료의 15% 가량을 어린이 금융교육 교실이나 경제캠프 운용에 쓰고 있다.

어린이보험은 거의 모든 보험사에서 판매하고 있는데, 자녀의 연령이나 생활 패턴을 고려해 최적의 보장을 해주는 상품을 선택하는 게 좋다. 동양생명의 ‘수호천사 꿈나무 보장보험’은 질병과 재해를 모두 보장한다.

◇20대는 미래를 위한 토양 가꿀 때= 미래를 보다 아름답게 가꿀 수 있는 시기다. 종자돈을 마련하기 위해 건전한 소비생활을 통한 적절한 저축습관을 가지는 한편 합리적이고 효율적인 투자방법을 익히는 것이 중요하다. 강종필 외환은행 PB팀장은 “20대의 경우 결혼, 주택자금 등 목적자금이 필요하므로, 지출을 최대한 줄이고 적립 가능한 상품을 골라 투자해야 한다”면서 “월급여의 50~60%를 저축하는 습관을 들이는 것이 바람직하다”고 지적했다.

20대에 내 집 마련을 준비해야 한다. 우리금융지주 PB 강남센터 김도훈 과장은 “내 집 마련은 재테크 측면의 준비”라며, “20대에 20평, 30대에 30평, 40대에 40평을 마련하겠다는 목표를 세워야 한다”고 조언했다. 내 집 마련을 위해 우선 청약저축이나 부금을 우선 가입해야 한다.

공격적인 방법으로 적립식 주식형 펀드에 가입하는 것도 좋은 방법이다. 김창수 하나은행 재테크팀장은 “적립식 펀드는 원금 손실 위험도 있지만 20대의 경우 투자기간을 길게 해 위험을 회피할 수 있기 때문에 자본축적을 효율적으로 할 수 있다”고 말했다.

미래에 발생할 수 있는 위험에 대비해 둬야 한다. 국민은행 PB사업부 조세현 팀장은 “건강을 잃거나 사고가 나면 미래에 대한 준비가 의미가 없어진다”며 “보험 가입시기가 빠를수록 보험료가 저렴하고 각종 결격사유가 적어지기 때문에 가능하면 일찍 가입하는 것이 유리하다”고 말했다.