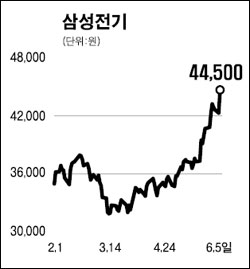

"핵심부품·신규사업 실적개선 본격화"… 목표가 상향 잇따라

삼성전기가 핵심 부품 및 신규 사업 성장에 따라 실적이 개선될 것으로 전망됐다.

6일 증권업계에 따르면 증시 전문가들은 지난해 턴어라운드를 기록한 삼성전기의 하반기 이후 전망에 대해 높은 점수를 주고 있다.

조성은 미래에셋증권 연구원은 “삼성전기의 LED(발광다이오드)칩 및 모듈의 실적 가시화가 본격화한데 이어 핵심 부품인 MLCC(적층세라믹콘덴서)와 BGA(반도체용기판) 부문에서도 뚜렷한 실적 향상을 지속하고 있다”고 분석했다.

조 연구원은 “특히 노트북, LCD 조명 등에서의 실적 가시화가 크게 부각될 것”이라며 “삼성전기의 사업구조는 MLCC, BGA를 중심으로 신규 사업이 장기적 성장 모멘텀으로 작용하는 형태가 될 것”으로 내다봤다. 그는 이를 감안해 삼성전기의 올해와 내년 EPS를 각각 22.7%, 38.5% 상향 조정하며 목표주가로 5만원을 제시했다.

김갑호 교보증권 연구원은 “하반기부터 노트북PC, 모니터 등 휴대폰 이외의 어플리케이션 증가로 LED와 관련해서 강력한 모멘텀이 기대된다”며 목표주가를 4만5,000원에서 5만원으로 올려 잡았다.

이에 앞서 지난 4일 노무라증권은 “MLCC의 강세와 카메라 모듈 수요 증가에 힘입어 삼성전기의 2분기 실적은 예상보다 나아질 것”이라며 목표주가로 5만원을 제시했다.