■ '외환위기 그후 10년' 한국경제 좌표는 <제2부> 구조조정의 빛과 그림자<br>BIS비율등 지표 호전불구 '구멍가게 영업' 여전<br>UBS 해외자산 88%…국내최대 국민은행은 0.2%<br>"현지인에 장사할 정도 돼야" 인력 투자등 시급

“외환위기를 거치면서 국내은행의 덩치는 선진국과 비교해도 뒤지지 않을 만큼 커졌다. 그러나 몸집은 글로벌 경쟁력을 갖기 위한 필요조건 일 뿐 충분조건까지 될 수 없다.”(재정경제부 고위관료)

혹독한 구조조정을 거친 국내 은행들은 규모나 수익성 측면에서 비약적인 발전을 거듭해왔지만 국제화 부진에 따른 성장 모멘텀 부재는 여전히 풀리지 않는 숙제로 남아있다. 세계 10위권인 한국의 경제력 위상에 걸 맞게 제조업 분야에서는 글로벌 기업이 나오고 있지만 금융산업의 해외업무 비중은 고작 1%에 그치는 등 초라하기 그지 없다. ‘구멍가게 영업’에 안주해 온 결과, 내수가 조금만 꺾여도 덩달아 휩쓸리는 구조적 한계도 여지없이 드러내고 있다.

전문가들은 그동안 국제화를 위한 준비 단계로 덩치를 키웠다면 앞으로는 국제 경쟁력을 높이는데 주력해야 한다고 지적했다. 한국 경제가 ‘저(低) 성장’ 기조로 접어들면서 과거와 같은 대규모 기업대출 자금이 필요하지 않은데다 주택담보대출 시장마저 정부의 강력한 규제로 위축될 조짐을 보이고 있어 해외진출은 더 이상 선택사항이 아니다. 연초부터 은행들이 ‘글로벌 경영’을 화두로 내세운 것도 이 때문이다. 하지만 온실속에서 자란 허약한 체질을 바꾸지 않을 경우 비싼 수업료를 치루며 배운 외환위기의 교훈이 한 순간에 물거품이 될 가능성도 배제할 수 없는 상황이다.

◇외형상 지표는 호전= 외환위기 이후 은행간 합종연횡으로 덩치 뿐 아니라 재무건전성도 크게 향상됐다. 지난해 9월말 기준으로 국내 은행의 BIS기준 자기자본비율은 13.13%로 미국의 대형 상업은행(12.07%)을 상회할 정도다. 수출입은행을 제외한 17개 은행들은 2004년 8조7,000억원 2005년 13조4,000억원 지난해 13조4,948(잠정)억원의 당기순이익을 올렸다. 지표로만 보면 ‘초우량 은행’들이다. 그러나 속내는 사뭇 다르다. 은행 순이익의 대부분이 예금과 대출이자 간의 차이에 따른 이자이익으로 틈만 나면 외치는 글로벌 은행이라는 구호를 무색케 한다. 또 하이닉스 등 출자전환기업의 영업호전으로 투자유가증권 관련 이익이 급증한데다 이연법인세 효과로 인한 법인세비용이 줄어든 점도 한몫을 차지하고 있다.

임승태 재정경제부 금융정책국장은 “은행들이 국제경쟁력을 향상시키려면 예대마진에 지나치게 의존하고 있는 수입구조를 바꿔야 한다”고 말했다. 실제 주요 선진국의 최대 은행그룹은 국제화가 고도로 진전돼 있는 반면 국내 은행 그룹들은 국내영업에만 안주하고 있다. 스위스 UBS그룹의 해외자산비중이 88.2%, 네덜란드 ING그룹은 81.0%에 달하는 반면 국내 최대 은행인 국민은행의 국외자산 비중은 0.2%에 불과하다. 비단 국민은행 뿐 아니라 대다수 국내 은행은 해외 선진은행처럼 여러 지역에 위험을 분산시키지 못한 채 경영성과의 대부분을 국내에 의존하고 있다.

선진국 은행들이 해외에서 영업이익의 3분의1이상을 벌어들이는 반면 시중 은행들의 해외 자산운용비중은 고작 1%대에 불과하다. 그 결과 조금만 내수경기가 침체되면 곧바로 영향을 받는 악순환이 되풀이 되고 있다. 국제화 뿐 아니라 겸업화 비중도 지극히 낮다. 우리나라 은행그룹 자회사들의 모 은행 의존비율은 91.2%로 미국(52.6%)이나 일본(51.3%)에 비해 절대적으로 치우쳐 있다. 금융 그룹들이 겸업화의 시너지 효과를 높이기 보다 국내 시장 지배력에 더욱 몰두해 왔기 때문이다. 김준기 예금보험공사 상시감시팀장은 “국내 은행들이 투자금융과 국제금융 등 좀더 고도화된 분야로 사업을 다각화하지 않고 국내 영업 위주의 경영에 안주할 경우 지금 같은 호황기를 이어가기 힘들다”고 지적했다.

◇인적자원 구축 ‘걸음마’ = 국내 시장이 점차 포화 상태에 달하면서 은행들도 해외투자에 적극 나서고 있다. 국민은행이 중국, 베트남 등 아시아 ‘블루오션’ 시장으로 진출하기 위한 청사진을 제시했으며 신한금융지주, 하나금융지주 등도 중국 등 해외 시장 진출에 박차를 가하고 있다. 그러나 시중은행을 비롯한 국내 은행들의 지난해 9월말 해외점포 수는 114개(지점 67개)로 IMF가 터진 97년말(190개, 지점 90개)에 비해 아직도 적은 실정이다.

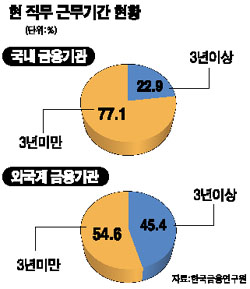

한정태 미래에셋증권 금융팀장은 “과거처럼 우리나라 해외지점 만으로 수익을 창출하는 것은 한계가 있다“며 “현지인을 대상으로 장사를 할 정도로 커져야 진정한 의미의 글로벌 경쟁력이 생기는 것이다”고 말했다. 외국인 주주들에게 배당금을 바치느라 직원들에 대한 인력투자를 소홀히 하는 것도 큰 문제다. 금융인력네트워크센터에 따르면 현 직무에 3년 이상 근무하고 있는 인력의 비중은 국내 금융기관은 22.9%에 불과하다. 외국계 금융기관이 45.4%인 점을 감안하면 근무기간이 절반밖에 안 되는 셈이다. 근무기간 외에 공인회계사(CPA) 미국공인회계사(AICPA), 공인재무분석사(CFA), 금융위험관리사(FRM) 등 전문자격증을 소지한 금융기관 직원도 전체의 1.18%에 그치고 있다.

전문가들은 금융권의 신규 진입을 인위적으로 막아 놓은 상태에서 국내 은행들은 자산확대 전략을 위해 인수합병(M&A)에 몰두하는 것이 바꿔야 한다고 지적했다. LG카드 인수대전은 신한지주의 승리로 끝났으며, 외환은행을 놓고 벌어졌던 국민은행과 하나은행간 혈투는 론스타 후폭풍으로 아직도 진행중이다. 문제는 은행간 리딩뱅크 경쟁이 치열해지면서 M&A시 지나치게 높은 인수비용을 부담하거나 금리경쟁으로 수익성을 서로 갉아먹고 있다는 데 있다.

한국은행의 한 고위관계자는 “금융기관의 과당경쟁이 외환위기의 원인이라고 여겨서인지 IMF 이후 은행업의 신규허가를 안해주는 것을 불문율로 생각하고 있다”며 “금융기관의 정상적인 진입을 막을 경우 장기적으로 금융업의 경쟁력은 떨어질 수 밖에 없다”고 지적했다.