|

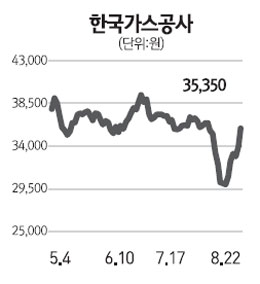

한국전력, 한국가스공사 등 유틸리티주들이 안정적인 상승세를 이어가며 변동성 장세의 투자 대안종목으로 급부상하고 있다. 한국가스공사는 22일 유가증권시장에서 전날보다 6.32%(2,100원)이나 뛴 3만5,350원에 거래를 마쳤다. 한국가스공사는 증시가 115포인트 이상 폭락했던 지난 19일에도 3.91%나 오르는 등 최근 6거래일 동안 23.4%나 뛰었다. 한국전력도 전날보다 오른 2만2,300원에 장을 마감하며 상승세로 전환했다. 이날 한국전력이 보인 상승폭은 지난 5월6일(7.5%) 이후 가장 큰 것이었다. 이들 종목은 세계 경제의 위축 가능성과 직접 관련성이 없음에도 최근 주식시장의 낙폭 과대로 동반 하락했다. 하지만 최근 유가가 안정적인 흐름을 보이고 저가 매수세까지 유입되면서 최근 상승세로 방향을 튼 것으로 보인다. 실제로 한국가스공사는 코스피지수가 폭락한 지난 2일 이후 7거래일 연속 하락하며 21% 가량 떨어졌다. 지난주부터 주가가 서서히 회복되고 있지만 주가순자산비율(PBR) 0.47배까지 하락하며 저평가된 상황이다. 지난 2001~2002년 가스산업구조개편 가능성이 제기되며 PBR이 0.44배까지 하락한 이후 현재 PBR이 가장 낮은 상황으로 평가 받고 있다. 이창목 우리투자증권 연구원은 “2001년 당시에는 사업 자체에 대한 불확실성이 커서 PBR이 떨어질 수 밖에 없었지만 지금은 사업의 불확실성이 없는 데도 극단적으로 저평가된 상황”이라며 “현재 글로벌 경기 불확실성으로 증시 변동성이 커졌다는 점을 감안할 때 안정적 매출을 거둘 수 있는 한국가스공사가 상대적으로 부각될 수 있을 것”이라고 설명했다. 한국전력 역시 저평가 매력이 큰 유틸리티 종목으로 평가 받고 있다. 한국전력은 현재 PBR이 0.25배 수준으로 주가가 자산 가치의 4분의 1 정도 밖에 되지 않는 상황이다. 양지환 대신증권 연구원은 “전기 요금 인상이 지연되면서 한국전력은 올 상반기 1조3,042억원의 영업손실을 기록하는 등 실적저조로 PBR이 2008년 이후 최저 수준에 머물고 있다”며 “하지만 이달부터 전기요금이 4.9% 가량 인상된 덕에 3ㆍ4분기 이후 영업이익은 흑자로 돌아설 것으로 예상된다”고 설명했다. 한국가스공사와 한국전력 등 유틸리티 종목들은 배당 매력과 정부의 규제 완화 가능성도 최근 재부각되고 있다. 전기가스업종은 그 동안 단기실적보다는 정부의 규제 수위에 따라 주가가 크게 움직였다. 연료비 연동제가 도입될 경우 영업실적이 대폭 개선되며 기관과 외국인의 ‘러브콜’을 받을 수 있으리라는 전망에서다. 이 연구원은 “최근 유가가 하락하면서 물가상승에 대한 부담을 낮춰 가스요금 연동제 적용을 쉽게 할 수 있는 환경이 조성됐다”며 “가스연동제가 시행되면 영업실적이 대폭 개선되리라고 본다”고 설명했다. 한국가스공사의 경우 또한 주가기준 배당수익률이 3% 안팎으로 시장 평균인 1.6% 수준을 웃도는 배당 매력도 관심을 끌고 있는 상황이다. 하지만 추가 상승 여부에 대해서는 신중한 접근이 필요하다는 지적도 나오고 있다. 윤희도 한국투자증권 연구원은 “한국전력은 발전연료비 부담이 크게 늘어난 점 등을 고려해 실적 전망을 해야 한다”며 “단순히 주가가 많이 하락했다는 이유로 의미 있는 반등을 기대하기는 어려울 수 있다”고 설명했다.