대손충당금 적립비율 61%그쳐 시중은행의 ⅓<br>일부 지역 50% 밑돌아… 대부업체보다 '취약'

저축은행의 부실 흡수 능력이 다른 금융권의 3분의1 수준에 불과한 것으로 나타났다. 특히 지방 저축은행의 경우 금융감독 당국이 제시한 권고 기준의 절반에도 미치지 못할 정도로 잠재부실에 취약한 것으로 드러났다.

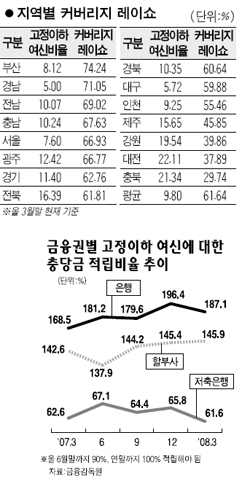

26일 금융감독원에 따르면 지난 3월 말 현재 저축은행의 고정 이하 여신에 대한 대손충당금 적립 비율을 가리키는 ‘커버리지 레이쇼(Coverage Ratio)’는 61.6%로 시중은행(187.1%)의 3분의1, 할부금융사(145.9%)의 절반 수준에도 미치지 못했다.

커버리지 레이쇼는 미래에 발생할 수 있는 부실에 대비해 고정 이하 여신에 대해 충당금을 쌓아놓은 비율로 손실 흡수 능력을 보여준다. 저축은행은 지난해 말까지 75%, 6월 말까지 90%, 연말까지 100%를 쌓아야 하지만 턱없이 부족한 실정이다.

은행과 할부사들의 경우 올 들어 부실이 줄어든 데 힘입어 커버리지 레이쇼는 소폭 상승했다. 그러나 저축은행은 고정 이하 여신 비율이 10.62%에서 9.8%로 낮아졌는데도 커버리지 레이쇼는 62.6%에서 61.6%로 1%포인트 하락했다.

전문가들은 저축은행의 손실 흡수 능력이 대부업체 수준에도 못 미친다고 지적한다. 대형 대부업체는 3개월 이상 연체된 대출을 100% 부실처리하고 상각한다. 반면 저축은행은 연체가 6개월을 넘기 전까지는 요주의로 분류하고 7%의 충당금만 쌓는다. 6개월이 넘어야 고정으로 분류된다. 하지만 고정 이하 여신에 대한 충당금 적립 비율은 60%에 불과해 경기침체 등으로 부실이 증가할 경우 감당하기 어려운 것으로 지적된다.

저축은행업계의 커버러지 레이쇼는 지역별로 편차가 크다. 부산 지역이 74.2%로 가장 높았고 ▦경남 71.0% ▦전남 69.0% ▦충남 67.6% ▦서울 66.9% 등의 순이다. 그러나 충북 29.7%, 대전 37.8%, 강원 39.8%, 제주 45.8% 등 일부 지역은 지도 기준인 100%의 절반에도 못 미친다.

전문가들은 고객들이 저축은행을 선택할 때 국제결제은행(BIS) 자기자본비율 8%, 커버리지 레이쇼 100%가 넘는지를 확인하라고 권고한다. 한 저축은행의 대표는 “커버리지 레이쇼를 100% 맞추지 않고 덩치를 키우는 것은 자산과 부실을 동시에 늘리는 것”이라며 “모든 금융회사의 커버리지 레이쇼가 100%를 웃도는 만큼 저축은행도 이를 따르는 게 바람직하다”고 지적했다.

한편 금융 당국의 행정지도 존속기간이 올해로 만료됨에 따라 내년부터는 커버리지 레이쇼를 저축은행업계에 적용하지 않는다.