업황 호조 힘입어… 증권사들 목표가 큰폭 높여잡아<br>현대중공업, 30만원선 육박

조선주의 최고가 행진이 이어지고 있다. 증권사들은 선박가격 상승으로 조선업 호황이 예상보다 장기화할 가능성이 높다고 보고 이익 모멘텀이 큰 조선주에 대해 잇따라 목표주가를 올려잡고 있다.

10일 유가증권시장에서는 조선주의 동반랠리가 지속됐다. 대표주인 현대중공업은 장중 신고가(29만8,000원)를 경신한 후 3.55% 오르며 29만1,500원으로 마감, 30만원선에 바짝 다가섰다. 현대미포조선(5.04%), 대우조선해양(3.58%), 한진중공업(8.42%) 등도 급등세를 보이며 모조리 신고가를 갈아치웠다.

전문가들은 조선주들의 수주호조에 연초 이후 꾸준한 상승세를 보이고 있는 신조선가(선박 수주가)의 오름세도 당분간 지속돼 조선주의 추가 상승 여력이 클 것으로 예상하고 있다.

조용준 신영증권 리서치센터장은 “벌크선 가격 상승세가 지속되고 있으며 앞으로 이 같은 호황은 2년 이상 이어질 가능성이 높다”고 말했다. 이영민 키움증권 연구원도 “지난해 조정을 보였던 탱커의 경우 VLCC(초대형 원유운반선)선가가 최근 반등세를 보이고 있다”며 “벌크선 호황이 컨테이너선과 탱커로 확산되고 있는 상황”이라고 분석했다.

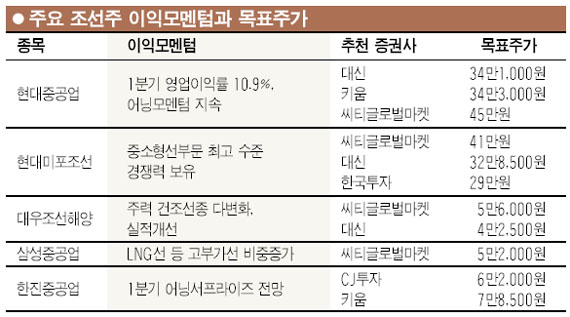

증권사들은 업황 호조에 실적개선 모멘텀을 갖춘 조선주의 목표주가를 올려 잡고 있다. 대신증권은 현대중공업이 1ㆍ4분기 영업이익률 11%를 기록, 향후 수익성 개선이 지속될 것으로 전망하면서 목표주가를 34만1,000원으로 상향 조정했다. 씨티글로벌마켓증권은 현대중공업 목표주가를 국내 증권사들이 내놓은 30만원대를 훌쩍 넘어선 45만원으로 올려 잡았다.

씨티글로벌마켓증권은 이와 함께 현대미포조선 목표주가를 41만원, 대우조선해양과 삼성중공업도 각각 5만6,000원, 5만2,000원으로 올렸다.

CJ투자증권은 이날 주가가 처음으로 5만원대를 돌파한 한진중공업이 1ㆍ4분기 ‘깜짝실적’을 내놓을 것으로 예측했다.

정동익 CJ투자증권 연구원은 “한진중공업의 1ㆍ4분기 영업이익은 전년 동기보다 무려 710%나 증가한 1,358억원에 달할 것”이라며 “이는 시장예상치(858억원)를 크게 웃도는 수치”라고 말했다. CJ투자증권은 한진중공업이 저가 수주물량 감소에 따른 건조선가 상승과 필리핀 수빅조선소 건설 관련 매출로 실적개선이 예상된다고 설명했다.