|

저축은행이 6년 만에 처음으로 분기 흑자를 달성하는 등 살아나는 조짐을 보이고 있다. 오는 9월부터는 저축은행들이 신용평가시스템(CSS)을 강화해 중금리(10~20%대) 신용대출 상품도 본격적으로 활성화한다.

금융당국은 중금리 신용대출 확대가 저축은행 수익성에 단기적으로는 악영향을 줄 수는 있지만 중장기적으로 저축은행 고객의 외연을 넓혀줄 것으로 기대하고 있다.

금융감독원은 87개 저축은행의 2013회계연도(2013년 7월~2014년 6월) 실적을 잠정 결산한 결과 당기순손실이 전년(1조1,051억원)보다 60% 가까이 줄어든 4,483억원으로 집계됐다고 6일 밝혔다.

2013회계연도 하반기(2014년 1월~6월) 순손실은 251억원으로 지난해 같은 기간 순손실(4,232억원)에 비해 94.1% 감소했다. 특히 4·4분기인 4~6월에는 238억원의 순이익을 기록했다. 저축은행이 분기 기준 흑자를 기록한 것은 2008년 이후 처음이다.

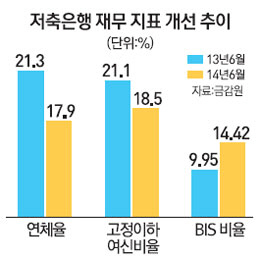

연체율과 고정이하여신비율은 하락했고 재무건전성을 나타내는 국제결제은행(BIS) 비율은 9.95%에서 14.42%로 상승했다. 적자 저축은행 수는 54곳에서 35곳으로 줄었고 2008년 이후 6년 연속 순이익을 기록한 저축은행도 18곳에 달했다. 김진수 금감원 부원장보는 "6년 연속 순이익을 기록한 저축은행들은 대부분 자산을 확장하지 않으면서 관계형 금융에 충실했던 곳들"이라고 말했다.

금감원은 저축은행 여신업무 선진화 방안에 따라 9월부터 저축은행이 본격적으로 중금리대 신용대출 상품 출시하도록 독려할 계획이다. 이와 관련 저축은행 중앙회는 표준 CSS를 구축해 저축은행들에 공급하고 있다. 금감원은 또한 저축은행 업계와 공동으로 KT-ENS 매출채권 담보대출 사기 재발방지 방안, 대출거절 사유 고지제도 개선, 자체 채무조정제도 개선 방안 등을 마련해갈 예정이다.