해양설비 등 올 100억弗 수주 무난<br>LNG선 10척 수주 세계 1위<br>선박 단가 급상승 호재로 올 영업익 1,916억원 기대

| | 조인갑 서울증권 책임연구원

|

|

[웰빙포트폴리오/7월호] 삼성중공업

해양설비 등 올 100억弗 수주 무난LNG선 10척 수주 세계 1위선박 단가 급상승 호재로 올 영업익 1,916억원 기대

문병도 기자 do@sed.co.kr

조인갑 서울증권 책임연구원

조인갑 서울증권 책임연구원

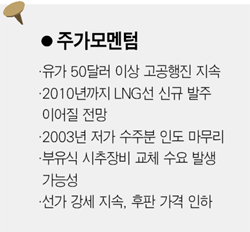

삼성중공업은 대표적인 고유가 수혜주다. 유가가 초강세를 보이면서 해양설비와 선박 수주량이 크게 늘어나고 있는데다 선박 가격도 강세가 지속되고 있어서 실적은 꾸준히 개선될 것으로 전망된다.

해양설비와 LNG선 등 고부가 선박의 발주가 늘어나면서 삼성중공업은 올들어 6월 현재 72억8,00만달러를 수주했다. 이런 추세로 갈 경우 연말까지 100억달러는 무난히 달성할 것으로 삼성중공업은 예상하고 있다.

이에 따라 삼성중공업의 수주 잔고는 6월말 현재 223억달러를 넘어서고 있다. 부가 가치도 높아져 선박 1척당 수주 단가는 1억3,100만달러로 지난해 상반기(1억1,700만달러)보다 12% 상승했다.

삼성중공업은 올들어 세계에서 발주된 LNG선 26척 가운데 10척을 수주, 1위를 기록했다. 수주잔량도 40척으로 1위다. 시추선 등 해양설비 부문 수주도 활기를 띠면서 7기에 금액은 24억1,000만 달러에 이른다. 시추선 신규 수주도 선두로 올라섰다.

박상규 현대증권 애널리스트는 “현재 전세계에서 가동 중인 부유식 시추장비는 208척으로 이중 67%가 20년 이상된 장비”라며 “조만간 교체수요가 발생할 수 있어 수요는 지속적으로 늘어날 것”이라고 전망했다.

전문가들은 하반기에도 선박 발주와 선가 강세가 지속되고 이에 따라 삼성중공업의 주가도 강세를 보일 것으로 보고 있다.

삼성중공업은 지난 1ㆍ4분기 매출액 1조4,686억원으로 지난해 같은 기간보다 16.3%가 늘었고 영업이익은 157억원으로 흑자전환에 성공했다. 삼성중공업은 2ㆍ4분기에는 눈에 띄는 실적개선은 기대하기 힘들 것으로 보인다. 올해 인도선박 중 2003년 수주한 저가 물량이 40%를 넘기 때문이다.

하지만 2004년에 수주한 선박이 본격적으로 매출로 인식되는 하반기부터는 이익이 대폭 늘어날 것으로 예상된다. 톤당 수주 단가가 2003년 927달러에서 2004년 1,292달러, 2005년 1,589달러로 급상승했기 때문이다.

현대증권은 3ㆍ4분기 삼성중공업의 매출액과 영업이익이 1조5,144억원과 606억원을 기록한 뒤 4ㆍ4분기에는 각각 1조5,662억원과 1,101억원으로 늘어날 것으로 분석했다. 우리투자증권은 삼성중공업의 올 3ㆍ4분기와 4ㆍ4분기의 영업이익률이 각각 4.1%, 4.7%까지 높아질 것으로 내다봤다.

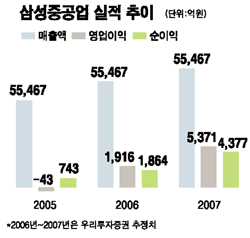

송재학 우리투자증권 애널리스트는 “올해에는 매출 6조2,030억원에 영업이익 1,916억원을 달성하고 2007년엔 매출 7조746억원에 영업이익은 5,371억원에 이를 것”이라고 전망했다.

삼성중공업은 실적 개선으로 주가도 상승세를 타고 있다. 올 초 1만7,700원이었던 삼성중공업의 주가는 지난 5월3일 2만4,700원까지 올랐다. 이후 급락장의 영향으로 조정을 받긴 했지만 최근에는 2만1,000원~2만2,000원선을 꾸준히 유지하고 있다.

● 애널리스트가 본 삼성중공업

고부가선박 비중 늘어 탄탄대로

삼성중공업은 컨테이너 선박 주력 업체라는 인식이 강하다. 하지만 최근의 수주 활동을 보면 이 같은 고정관념을 버려야 할 때가 왔다. 상대적으로 부가가치가 낮은 컨테이너 선박의 비중이 낮아지고 LNG운반선 등 고부가가치 선박과 해양설비로 무게 중심이 빠르게 옮겨지고 있다.

2003년까지만 해도 컨테이너 선박의 수주 잔량이 40%에 달했다. 그러나 부가가치가 높은 LNG선의 수주 잔량이 2004년에 30%선을 넘어섰고 2006년에는 40%대를 넘어설 것으로 예상되고 있다.

여기에 고가의 해양(Off-Shore) 설비 수주도 늘고 있다. '부유식 해양원유생산 및 저장설비'(FPSO)와 '반잠수식 시추선'(Semi-Submersible Drilling Rig) 부문 강화로 척당 단가 상승세가 연말까지 이어질 것으로 분석된다.

삼성중공업은 올 하반기 컨테이너 선박과 해양 설비, LNG운반선의 수주가 지속될 것으로 전망된다.

삼성중공업은 지난달 초 유럽소재 선주로부터 컨테이너 선박 14척을 15억 달러에 수주한 바 있다. 컨테이너 선박 수주가 이어지는 것은 삼성중공업이 고가 컨테이너 선박 건조 분야에서 세계 최고의 경쟁력을 보유하고 있기 때문이다. 또 생산성 향상으로 컨테이너 선박을 건조할 수 있는 공간을 확보하고 있다.

또 유가가 50달러 이상을 유지할 경우 올해 예정된 해양부문 발주는 예정대로 이루어질 것으로 예상되고 있다. 추가 발주 물량은 15~20기가 될 것으로 보인다. 올 1ㆍ4분기에 발주된 15기 중에서 삼성중공업이 3기, 대우조선해양이 3기를 수주한 바 있다.

삼성중공업의 최적의 수익 매트릭스는 조선과 해양설비 비율이 7대 3이 될 것으로 분석된다. 2ㆍ4분기의 실적 개선 요인을 감안, 삼성중공업에 대한 투자의견을 '매수'로 유지하고 목표주가를 2만9,000원으로 제시한다.

입력시간 : 2006/07/03 13:34