|

CJ오쇼핑의 올해 수익구조 개선으로 이익 모멘텀 회복 기대감을 키우고 있다.

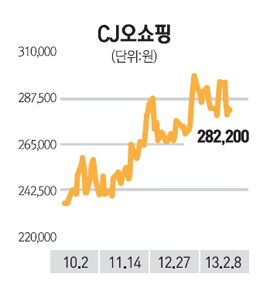

8일 금융투자업계에 따르면, IBK투자증권과 동양증권, 우리투자증권, 한국투자증권 등은 이날 일제히 CJ오쇼핑이 목표주가를 상향했다. 전날 발표된 지난해 4ㆍ4분기 실적이 시장 예상치를 웃돈 데다 올해 큰 폭의 수익개선도 예상되면서 실적 전망치가 올라갔기 때문이다. CJ오쇼핑은 전날 실적 발표를 통해 지난해 4분기 영업이익이 450억원을 기록하며 전년 같은 기간보다 47.7% 증가했다고 밝혔다. 이는 시장 예상치인 388억원을 크게 웃돈 수치다. 같은 기간 매출액과 당기순이익도 각각 17.1%, 11.9% 늘어난 3,116억원, 211억원으로 잠정 집계됐다. 지난해 총 매출액은 1조773억원으로 GS홈쇼핑을 누르고 15년 만에 매출액 1위에 올라섰다.

올해는 수익 구조의 개선도 더해져 큰 폭의 이익 성장도 기대되고 있다. 박희진 신한금융투자 연구원은 “지난해 4분기 CJ오쇼핑의 PB상품 비중은 연중 최고치인 30% 수준에 근접하는 등 PB상품 비중의 확대가 계속되고 있다”며 “마진율이 높은 PB상품의 경우 올해도 지난해보다 4%포인트 가량의 비중 확대가 예상되고 판관비 절감도 계속되고 있어 수익성 개선에 도움이 될 것”이라고 밝혔다.

해외모멘텀이 재부각될 것이라는 전망도 주가에 긍정적이라는 분석이다. 안지영 IBK투자증권 연구원은 “해외 영업 법인의 지분법 이익이 2011년 -193억원, 2012년 -100억원에서 올해 40억원으로 흑자전환이 예상되는 데다 CJ헬로비전의 지분법이익도 지난해 대비 20% 늘어날 것으로 보여 주가 모멘텀으로 작용할 것”이라고 설명했다.