저평가 해소… 전자 긍정적 실적 나와야 더 오를듯

LG가 LG그룹의 성장성이 주가에 이미 반영돼 저평가 해소 국면에 들어섰다는 평가가 나왔다. 비상장자회사들의 실적호전, 기업공개(IPO) 가능성에 최근 긍정적이었던 주가도 LG전자의 실적 성장이 확인되지 않을 경우 추가적인 상승을 기대하기 힘들 것으로 전망된다.

유진투자증권은 9일 "LG그룹 상장사 시가총액과 유사한 LG 주가 흐름을 볼 때 LG그룹 성장이 LG주가에 반영되고 있어 저평가 국면은 해소된 상황"이라며 "영업수익의 70%를 차지하고 있는 지분법 이익 모멘텀도 약화되고 있다"고 밝혔다.

유진투자증권에 따르면 LG의 지분법이익은 지난 2009년 1조4,000억원을 기록했지만 오는 2012년에는 1조5,000억원에 그칠 것으로 전망됐다. 특히 LG전자 관련 지분법이익은 지난해 6,404억원에서 2012년 3,262억원까지 하락할 것으로 예상됐다.

이에 따라 LG전자의 실적이 긍정적으로 확인돼야 주가의 추가 상승을 모색할 수 있을 것이라는 주장이다. 지주사들의 주가 저평가 척도인 순자산가치(NAV) 할인율은 현재 29.4%로 최근 2년 간 평균 할인율(38.9%) 대비 9.5% 포인트 축소된 상황이다.

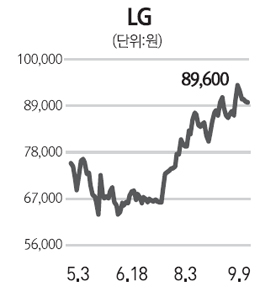

김장원 유진투자증권 연구원은 "비상장 자회사들의 실적 개선과 IPO 가능성으로 최근 한달 간 LG주가가 6.30% 상승하며 코스피지수 상승률(-0.61%) 대비 6.91%포인트 더 오른 상황"이라며 "그러나 비상장 자회사들의 IPO는 검토되고 있지 않다"고 밝혔다. 그는 이어 "추가적인 주가 상승을 위해서는 LG전자의 실적이 가시적으로 확보돼야 할 것"이라고 덧붙였다.