"주가 저평가" 분석 힘입어 사흘째 오름세<br>외국인도 28일 63억 규모 순매수 나서<br>신영증권 "중장기 기대주… 목표가 46만원"

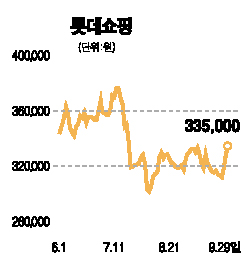

롯데쇼핑 주가가 4ㆍ4분기 성수기를 앞두고 기지개를 켜고 있다. 이에 따라 공모 이래 줄곧 내리막길을 달려온 ‘유통 공룡’ 롯데쇼핑 주가가 본격적인 상승궤도에 진입할 수 있을지 주목된다.

29일 유가증권시장에서 롯데쇼핑 주가는 전날보다 1.21% 오른 33만5,000원에 거래를 마치며 사흘 연속 강세를 이어갔다. 특히 외국인들이 지난 28일 8월 중순 이래 가장 많은 63억원어치를 순매수한 데 이어 이날 70억원어치를 순수하게 사들이는 등 순매수 규모를 늘려가고 있다.

시장 전문가들도 롯데쇼핑이 국내외 다른 유통업체와 비교해도 지나치게 저평가된 상태라며 주가가 30만원대 초반에서 저점을 지나 중장기적인 상승곡선을 그릴 것으로 보고 있다. 앞서 회사 측이 올해 실적전망을 하향 조정하면서 일부 증권사들이 목표주가를 낮추는 등 부정적인 반응을 보였지만 워낙 많이 떨어진 주가 탓에 투자 매력은 충분하다는 분석이다.

이날 HSBC증권은 까르푸 인수 실패 등에 따른 부정적인 인식이 롯데쇼핑에 대한 과매도를 야기했지만 향후 성장성과 밸류에이션 매력을 감안할 때 주가는 30% 이상 상승할 여력이 있다며 목표주가 40만2,000원을 제시했다. HSBC는 “2008년까지 매출과 순이익이 각각 46%와 19% 증가할 것으로 예상되지만 주가수익비율(PER)은 2007년 기준으로 10.8배 수준”이라며 “우리홈쇼핑 인수 시너지와 러시아 시장 진출효과 등을 고려하면 한국 소매시장에서 롯데쇼핑이 가장 가파른 성장세를 보일 것”이라고 내다봤다.

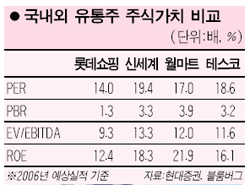

UBS증권도 “내년 기준 PER가 신세계 16.1배보다 훨씬 낮은 12.4배에 불과해 밸류에이션 재평가가 일어날 것으로 예상한다”며 목표주가 40만9,000원과 매수 의견을 내놓았다.

현대증권이 28일 종가 기준으로 국내외 주요 소매유통업체와 롯데쇼핑의 EV/EBITDA 밸류에이션을 비교한 결과에서도 롯데쇼핑은 9.3배에 그쳐 경쟁사인 신세계(13.3배)는 물론 월마트(12.0배), 테스코(11.6배), 노드스트롬(12.2배), 이세탄(19.8배) 등 외국 주요 업체들보다 크게 저평가된 것으로 나타났다. 이 지표는 기업가치가 영업활동을 통한 이익의 몇 배로 평가받는지를 나타낸다.

이상구 현대증권 애널리스트는 “6월 말 현재 1조원가량 남은 공모자금을 어디에 투자할지가 리스크 요인으로 남아있긴 하지만 기업 펀더멘털 대비 과다한 주가 하락으로 모멘텀이 커지고 있다”며 투자의견을 ‘시장 상회’에서 ‘매수’로 상향 조정했다.

안지영 신영증권 애널리스트도 “4ㆍ4분기에는 10월 세일과 연말특수 등 계절적 성수기 시즌인데다 내년 이후로도 실적은 탄탄한 성장세를 보일 것으로 기대되는 중장기 기대주”라며 “지금 주가가 저점이라고 보고 46만원의 목표주가를 유지한다”고 밝혔다.