|

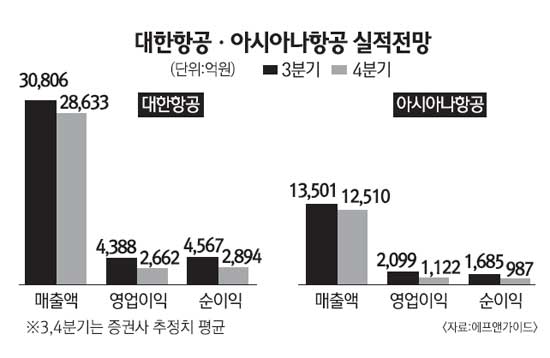

대한항공과 아시아나항공이 원화강세에 힘입어 나란히 올 3ㆍ4분기 뿐만 아니라 내년까지 양호한 실적을 거둘 것으로 전망되고 있다. 6일 금융정보제공업체 에프앤가이드에 따르면 3ㆍ4분기 대한항공의 매출과 영업이익은 각각 3조806억원, 4,388억원으로 분기 기준으로 사상 최대치를 기록할 것으로 전망됐다. 아시아나항공 역시 매출액과 영업이익이 1조3,501억원, 2,099억원으로 최고의 성적이 예상된다. 3ㆍ4분기 항공업체들의 실적 호전은 ▦원화강세 ▦성수기 및 장기 추석 연휴 효과 ▦중국인 비자 발급 규제 완화 등 여러 호재가 겹친 때문으로 분석된다. 특히 정부의 중국인 비자 발급 간소화와 원화강세 효과가 성수기와 맞물려 나타나면서 여객 수요가 폭발적으로 증가했다. 이날 인천국제공항공사에 따르면 올 3ㆍ4분기 국제선 운항회수가 지난 해 같은 기간 보다 11.4% 늘어난 총 5만5,365회, 국제선 여객수송량은 지난 해보다 15.7% 증가한 885만26명을 기록해 역대 최고치를 경신했다. 지난 해의 경우 금융위기의 충격이 완전히 가시지 않았던 데다가 신종플루까지 유행하며 해외여행 수요가 크게 위축됐지만, 올해 들어서부터는 잠재돼있던 여행 수요가 빠르게 쏟아져 나온 것이다. 게다가 위안화 강세 및 비자 발급 간소화로 중국인 입국자 수가 급증세를 보이고 있는 점도 항공사엔 큰 호재로 작용했다. 게다가 최근 원화강세의 장기화 조짐은 항공주의 빠른 성장이 단기로 끝나지 않을 것으로 분석되는 근거가 되고 있다. 6일 원ㆍ달러 환율은 지난 5월 이후 5개월 만에 장중 1,110원대까지 떨어지는 등 지속적으로 떨어지고 있다. 매출액의 30% 가량이 달러를 통해 유류비로 지출되는 항공사 입장에선 원화강세가 반가울 수밖에 없다. 원화강세가 이어지고 실적이 뒷받침됨에 따라 증권사들이 내놓는 항공주의 주가 전망도 긍정적이다. 실제로 환율이 1,150원 이하로 내려간 지난 달 27일부터 이달 5일까지 아시아나항공과 대한항공의 주가는 각각 11.45%, 5.29%씩 상승하며 코스피지수 상승률을 압도했다. 송재학 우리투자증권 연구원은 “제트유가의 안정화로 비용부담이 줄고 있는데다 최근 원화강세 기조가 이어지고 있어서 항공업계의 실적 개선폭이 커지고 있다”며 “3ㆍ4분기 두 항공사가 나란히 역대 최대실적을 달성할 것으로 보이는 만큼 주가도 최고가 경신이 가능할 것으로 판단된다”고 말했다. 김지은 하이투자증권 연구원도 “원화강세에 따라 내국인 출국자 수가 추세적으로 늘어날 것”이라며 “최근 주가가 단기에 올랐지만 조정시 적극적으로 매수하길 권고한다”고 밝혔다. 다만 최근 정보기술(IT) 분야 등의 업황이 둔화되며 화물 부문이 여객 부문 만큼 성장하지 못하고 있는 점은 어느 정도 감안해야 한다는 분석이다. 정윤진 교보증권 연구원은 “지금과 같은 수준으로 원화강세가 이어진다면 여객 부문은 내년에도 호황을 맞겠지만 화물 부문은 아직 불확실성이 높다”며 “화물 부문의 경우는 IT 등 다른 업종의 경기상황을 면밀히 살펴야 할 것”이라고 평가했다. /