|

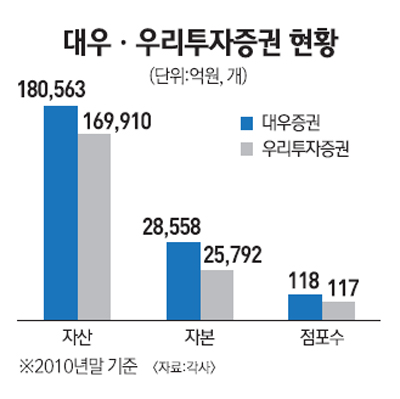

정부의 대형 투자은행(IB) 육성방침 발표 이후 대우증권과 우리투자증권의 합병설이 다시 수면 위로 떠올랐다. 증권가에서는 대형 증권사간 인수합병(M&A)의 가장 유력한 시나리오로 대우증권과 우리투자증권의 합병을 꼽고 있다. 다만 두 증권사가 합칠 경우 시너지 효과를 제대로 낼 수 있을 것인가에 대한 의문이 제기되고 있는데다 노조의 반발도 예상돼 합병이 성사되기까지는 넘어야 할 산도 적지 않은 상황이다. 8일 금융투자업계에 따르면 김석동 금융위원장이 지난 5일 블룸버그와의 인터뷰에서 “대우증권과 우리투자증권의 합병도 선택가능한 사항 중에 하나”라고 밝히면서 두 회사의 합병 가능성이 다시 떠 올랐다. 김 위원장은 “임기 중 한국의 첫 대형 증권사가 나올 것”이라며 “인수ㆍ합병과 규제완화를 통해 산업 통합을 장려하고 글로벌 경쟁력을 키우겠다”고 강조했다. 김 위원장의 이번 발언은 그 동안 여러 차례 공식 석상에서 밝힌 ‘대형 IB 육성’과 맥을 같이하는 내용이지만 두 증권사 합병에 대한 의지를 다시 피력한 만큼 실현 가능성이 높아진 게 아니냐는 시장의 반응이다. 앞서 김 위원장은 지난 2월 자본시장법 시행 2주년 인터뷰에서 글로벌 경쟁력을 갖춘 초대형 투자은행(IB)에 대한 육성의지를 보이며 우리금융지주에서 우리투자증권을 따로 떼어 매각할 수 있다는 생각을 밝혔다. 이후 우리투자증권을 사들이거나 합병할 만한 여러 증권사들이 후보로 나타나는 가운데 규모나 정부 통제 가능성 등의 면에서 산은금융지주에 속한 대우증권이 가장 유력한 후보로 점쳐져 왔다. 2010년 말 현재 대우증권의 자본금은 2조8,558억원, 우리투자증권은 2조5,792억원으로 만약 두 회사가 합병한다면 자본금이 5조4,350억원에 달하며 자산은 35조원(합계)이 뛰어넘는 초대형 증권사가 탄생하게 된다. 하지만 두 회사를 합병시켜 대형 IB가 탄생할 경우 원래 의도와 맞게 글로벌 경쟁력을 갖출 수 있는지, 장점이 더 많은 것인지에 대한 논란은 여전하다. 대우증권과 우리투자증권이 업계 수위를 다투는 대형사임에는 분명하지만 국내 증권사 영업환경 상 큰 틀에서는 업무가 중복되기 때문이다. 한 증권담당 애널리스트는 “우리투자증권이 자산관리, 대우증권이 브로커리지에 특화돼 있긴 하지만 전반적인 사업구조가 비슷해 합병 시 시너지효과를 내기가 쉽지 않을 것”이라고 설명했다. 이와 관련해 김형태 자본시장연구원장은 “어정쩡하게 합종연횡을 한다면 비슷한 증권사가 하나 더 나오면서 시장 경쟁만 부추기게 된다”며 “기존 IB와 차별성을 보일 수 있는 IB를 만들어야 한다”고 말했다. 두 회사 합병 시 우리투자증권의 모회사인 우리금융지주의 동의를 얻어내야 한다는 점과 두 증권사 노조의 반발도 예상되는 등 넘어야 할 산이 많다는 게 증권가의 반응이다.